Newsweek Dinámica Económica

Los problemas macroeconómicos generados en el pasado aún pendientes de resolución son: 1. el desorden de los precios relativos a causa de subsidios indiscriminados y mal orientados, 2. el fuerte déficit fiscal que esos subsidios improvisados generaron, 3. la inflación asociada a la emisión monetaria para cubrir el déficit provocado por esos subsidios y 4. resolver el grave problema del default que impedía – afortunadamente – tomar deuda externa.

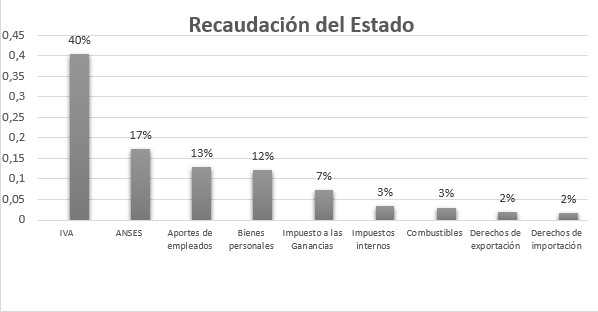

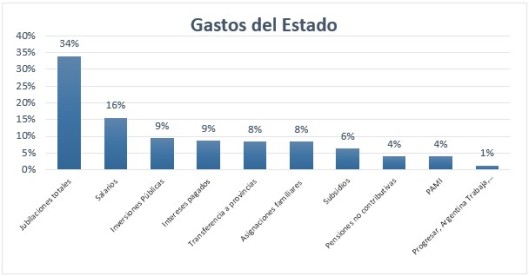

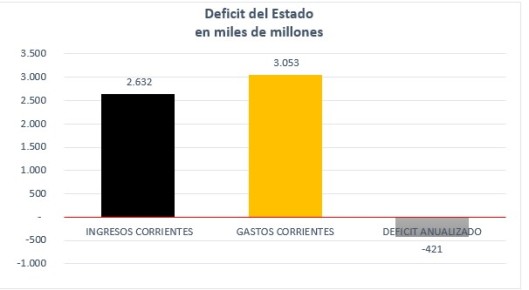

Como puede apreciarse en los cuadros siguientes que el desorden de los precios relativos generó un déficit que impide la inversión:

El déficit anualizado llega a casi US$ 30.000 al tipo de cambio actual.

El 65% de los gastos son inelásticos y la recaudación impositiva alcanzó un tope que no puede superarse. La combinación de ambos factores es inflacionaria porque la administración anterior hizo un uso irresponsable de la emisión monetaria, de la totalidad de los recursos del ANSES, del Fondo de Reserva de Jubilados y también de la totalidad de las reservas en divisas del Banco Central que quedaron en negativo al asumir a nueva administración.

Pare adecuar las cifras macroeconómicas solo había dos caminos: suprimir rápidamente los subsidios tarifarios y permitir que la inflación fuera carcomiendo jubilaciones y asignaciones, planes más otros beneficios sociales algo imposible por el impacto social o adoptar un gradualismo selectivo, reinsertando el país en el mundo, recuperando el crédito internacional, desmantelando en lo posible los controles de precios y las regulaciones y retenciones a la exportación, flexibilizando el control de importaciones, eliminado hasta donde fuera posible la emisión para financiar el déficit fiscal del Tesoro, eliminando el grueso de los cepos cambiarios, descongelando en forma gradual las tarifas públicas residenciales y reconstruyendo el INDEC para saber si las cosas se están haciendo bien.

La administración consideró a este conjunto de medidas suficiente para sentar las bases de una segunda mitad de 2016 positiva en resultados, un 2017 mejor y un par de años 2018 – 2019 con la economía en un proceso de crecimiento económico y baja tasa de inflación.

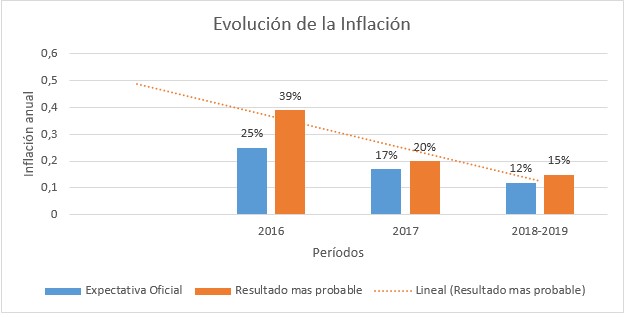

Los resultados en materia de inflación y actividad económica resultaron más lentos que las previsiones oficiales. La inflación sigue a la baja pero aun incomoda, y la reactivación es modesta y sectorial.

Bajar la inflación está siendo una tarea trabajosa. En 2017 puede resultar lo que se anunciaba para 2016 (en el orden del 20 %) y en 2018, podría ser la prevista para 2017 (12 / 17%).

La reactivación asoma lentamente, sin que nadie se entere. La actividad amaga levantarse (con sectores que todavía registran caídas). El futuro (2018 -19) está abierto: es aún incierta, pero probable la perspectiva de un ciclo de crecimiento económico sostenido con baja inflación.

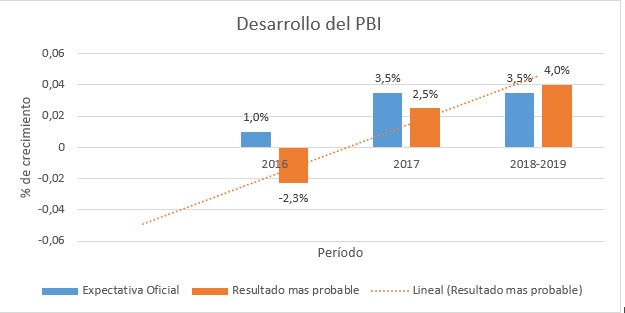

Siempre los gráficos son más ilustrativos y muestra una tendencia ajustada linealmente que es positiva, más una tendencia lineal en materia de inflación también positiva (porque el ajuste lineal señala tendencia hacia abajo):

La administración actual confió en que las medidas organizacionales más el cambio de expectativas asegurarían resultados económicos rápidos.

Sin embargo, va lento.

Se hizo lo que se debía: una política fiscal laxa (de gasto del gobierno alto) y una política monetaria no laxa (tasas altas para contener la inflación, no emitir y tomar deuda externa) que fue adecuada para las circunstancias de muy bajo endeudamiento nacional (porque nadie le prestaba nada a la administración anterior) y reinserción al mundo occidental civilizado.

La política fiscal mantuvo y aumentó el gasto del gobierno para reactivar y se combinó con una política monetaria dura para bajar la inflación y se utilizó financiamiento externo para evitar más presión sobre el sector privado (el famoso crowding-out).

Después de una primera mitad de 2016 previsiblemente mala tanto en inflación como en actividad, una segunda mitad mejor en inflación y con menos caída en actividad y un arranque de 2017 con un rebote de la inflación superior al incremento de la actividad, llegaron los dos trimestres que harán cerrar este año con un aumento promedio del PBI de 2,5% y una inflación de 20 % o algo más. El riesgo: un repunte de la actividad demasiado modesto (2% o menos) y una tasa de inflación demasiado alta (más o menos 20%).

Que se está haciendo en materia fiscal y monetaria.

Desde que la administración actual instaló un programa de metas de inflación – que no es otra cosa que fijar un porcentaje de inflación objetivo para el año 2017 y conseguirlo manipulando la tasa de interés y algunos otros pocos instrumentos desde el Banco Central – siempre hubo dudas en cuanto a si se podrían lograr rápidos resultados porque la inflación previa era muy alta y porque la decisión del Gobierno central en política fiscal no reducía el déficit sino que aumentaba los gastos. Además el BCRA iniciaba su trabajo con compromisos de emisión contraídos maliciosamente con anterioridad a su gestión.

Si bien la mayoría de los Bancos Centrales actúan con metas de inflación y tienen éxito, en el caso de esta administración el premio está comprometido porque deben reducir un gasto del estado enorme e inelástico, conseguir o generar US$ 30.000 millones anuales para cubrir el exceso de gasto sobre los ingresos y no cuentan con suficiente fuerza política – ni las condiciones de la realidad lo permitirían – como para aplicar medidas de ajuste.

Por eso no sorprende que la inflación de abril fuera de 2,6% acumulando 9,1% en lo que va del año.

Las cifras de inflación del mes de abril reflejaron el impacto de las correcciones en los precios regulados y las alzas en las tarifas de gas natural. Hubo una inflación núcleo mayor a la esperada, forzando una política monetaria más contractiva a corto plazo, algo que sigue presionando el tipo de cambio a la baja.

El aumento en los precios regulados (3,7%) fue alto, y hubo incrementos en los precios estacionales del 2,5%, y en la inflación “núcleo” de 2,3%. También en abril hubo subas en Indumentaria (5,1%) incrementos tarifarios y Alimentos y bebidas 2,2%,

Pero hacemos notar que los precios minoristas tuvieron una variación de 27,5%, y también es necesario recordar que el año anterior, el 2015, superó el 40% lo cual marca una clara tendencia declinante.

En la medida que la inflación de abril mostró ese nivel elevado, y previendo también que la economía retomará un camino hacia la baja de la inflación en mayo, se decidió esta semana mantener sin cambios la tasa de referencia en 26,25%.

La inflación en los próximos meses, tendrá casi seguramente una desaceleración a partir de mayo, terminados los incrementos tarifarios. Los 60 economistas y bancos a quienes se consultó esperan una tasa de inflación de 21% para 2017, 0,2 puntos menor a la del relevamiento anterior un poco más alta que la banda superior de las metas.

Las expectativas de inflación para 2017 están por encima del objetivo del BCRA pero hay una desaceleración de casi 20 puntos respecto a 2016, situándose en el nivel más bajo de los últimos 8 años.

Esto es positivo en un contexto de aumento en las tarifas de los servicios públicos, en contraste con años anteriores en los que, a costa de un desequilibrio fiscal notable estas se mantuvieron artificialmente bajas para falsificar las alzas en el nivel de precios.

El conflicto entre la expansión fiscal y la contracción monetaria. El dilema del BCRA. La compra de dólares presiona la tasa.

Cuando la política fiscal es expansiva – mayor gasto que ingresos desde el gobierno – y se pretende contener la inflación con medidas contractivas en lo monetario – altas tasas de interés, esterilización de oferta monetaria vía LEBACs – se produce un conflicto que puede perjudicar las metas de inflación.

Si lo fiscal impera sobre lo monetario y – como es probable – lo perjudica entonces en algún momento se deberá modificar la política expansiva en cuanto a gasto y eso ocurrirá luego de las elecciones de octubre, cualquiera sea el resultado.

Esto es un ajuste que hoy se niega –pour la gallerie – porque se dice que no habrá cambios bruscos con el fin de no provocar un efecto negativo ante los electores pero que resultará inevitable y no podrá ser gradual ni selectivo como se ha intentado hasta el momento.

La historia y la teoría económica (premio Nobel incluido) indican que si la política fiscal es expansiva y dominante las metas de inflación se convierten en deseos que las autoridades monetarias no podrán cumplir para controlar la inflación, por eso el ajuste o el cambio es inevitable.

El Origen

Si se utiliza la tasa de interés como variable de control de la inflación monetaria la cantidad de dinero deja de ser controlada por el BCRA. Esto implica que a cierto nivel de tasa de interés el BCRA tiene que absorber todos los pesos que no sean demandados por la sociedad.

La demanda de base monetaria (que no es más que el dinero que quiere tener la población) aumentó $160 MM en 2016, la emisión para atender esa demanda creció $400 MM. para atender las necesidades del Tesoro a causa del déficit fiscal. Hubo menos ¨deseos de pesos en la población¨ por $240 MM aproximadamente y en consecuencia hubo exceso de oferta de dinero.

Los pesos que no fueron demandado por la sociedad hubo que esterilizarlos con pasivos remunerados del BCRA, o sea, LEBACs más pases que aumentaron 120% en el año

Por eso en lugar de reducir la deuda costosa del BCRA, como deseaba y anunciaba la autoridad monetaria, lo que ocurrió fue que se duplicó porque entre abril y diciembre de 2016, en lugar de emitir los $120 MM comprometidos para asistir al Tesoro, la emisión fue $350 MM para asistir al fisco al déficit fiscal.

En condiciones de déficit fiscal la independencia de la autoridad monetaria está limitada por objetivos de mayor importancia y no puede imponer las condiciones que necesita para contener la inflación y por eso el aumento del 120% en deuda costosa del BCRA que cuadruplicó el incremento de la base monetaria que fue de 27%. Caro y peligroso.

Una política donde no se contiene el gasto del gobierno (política fiscal expansiva) y se financia con deuda externa con una política monetaria contractiva (que quita pesos de circulación para evitar inflación) son opuestas y generan un tipo de cambio demasiado bajo (dólar muy barato).

Esto es así porque cuando el gasto del gobierno – más allá de sus recursos – se financia como se hace actualmente con deuda externa habrá exceso de dólares y faltante de pesos para atender los gastos internos, lo que provoca la necesidad de vender esos dólares en un mercado libre local lo que aprecia el peso contra el dólar. Luego hay que emitir para comprar los dólares que ingresan para financiar el déficit y lanzar pesos al mercado que luego se recuperan costosamente vía LEBACs. Algo que no tiene mucho futuro.

Siempre las decisiones fiscales subordinan a las decisiones monetarias cuando hay un déficit que cubrir, y eso no es teoría económica pura solamente, sino realidad concreta visible en todas las economías del mundo. Pero un exceso de subordinación puede hacer fracasar las metas de inflación.

En 2016, con más que urgentes necesidades de financiamiento del gobierno financiadas con endeudamiento externo para evitar una excesiva caída del valor del dólar se generó un enorme stock de LEBACs. Hoy llegan al 92% de la base monetaria, mucho más que el 55% proyectado por el BCRA para 2016.

En Resumen

Metas de inflación con déficit fiscal

Hay un arranque lento con inflación a la mitad de 2016. A un mes de presentar a los candidatos, a tres meses de las Paso y a cinco de las elecciones parece posible que con la oposición dividida y sin mayores ruidos en la economía con recuperación baja pero ya algo sostenida en los números (no aun en los bolsillos) y una inflación que se modera desde junio una vez que las tarifas dejaron de impactar, el resultado de la elección puede llegar a ser favorable para la actual administración.

La debilidad que genera una política fiscal que impulsa la demanda en base a obra pública, el relato de la reparación histórica a los jubilados, la indexación de los planes sociales y jubilaciones, el sostenimiento del empleo público y las negociaciones sindicales superiores a los objetivos del BCRA colisionan con una política monetaria que intenta frenar el aumento de los precios con una meta demasiado exigente, forzando a no constituir stocks en las empresas y bajando el consumo de las familias.

No es cuestionable el gradualismo selectivo, donde el corto plazo obliga siempre a tomar decisiones erróneas de política económica; las decisiones por el corto plazo tomadas desde mediados de los 2000 cuando con superávits gemelos y sin distorsión de precios relativos en un contexto mundial hiperfavorable para las economías emergentes, el país dilapidó los enormes grados de libertad para tomar decisiones estructurales que hubieran permitido poner a la economía en una orientación creciente.

Hoy estamos con un mercado financiero mundial hiperlíquido que recibe bien a argentina pero observa más la gobernabilidad que las cuentas fiscales y las distorsiones estructurales que generan y que están siendo corregidas consistentemente para que a mediano plazo el endeudamiento resulte aceptable.

Hoy hay un ambiente propicio para intentar corregir las distorsiones heredadas sin un shock, pero no para escaparse de hacerlo. Corregir las distorsiones implica acciones que no aparecen en esta gestión ni están incorporada en las metas de inflación, de reducción del déficit fiscal, baja de impuestos y aumento de tarifas: acciones que, más que aproximarse parecen bifurcarse.

Para que la baja en la inflación sea sostenible se requiere una firmeza fiscal que tenga sentido y orden, especialmente porque hay una carga de intereses que genera el endeudamiento del Tesoro y del BCRA.

Como siempre señalamos la estructura del gasto público de la Nación tiene más del 45% indexado al pasado, y una baja agresiva en la tasa de inflación impide totalmente un ajuste sin mecanismos que terminen con la indexación.

La parte del gasto, el controlable sobre la que se puede trabajar, tiene:

1. subsidios cuya corrección impacta en forma directa sobre la inflación

2. gastos de capital para reactivar y

3. gastos de consumo (remuneraciones y gastos operativos).

Hacia el futuro, las correcciones necesarias y conocidas no coinciden con la baja de inflación que se plantea. Aun cumpliendo la meta de déficit fiscal de 4,2% del PIB en 2017 (5,1% sin Blanqueo), se requiere un ajuste fiscal de, casi 2 % del PIB para alcanzar la meta de 2018.

Si no se reduce drásticamente el gasto público habrá que seguir financiándolo. Como los impuestos no alcanzan para cubrirlos el estado empuja al sector privado, ahora incorporaron la expresión: ¨crowding out¨ porque los impuestos empujan de tal modo al sector privado ¨hacia afuera¨ haciendo más complejas las decisiones de inversión.

En 2016 el empleo público creció en 30.800 puestos y el sector privado perdió 45.400 puestos cifras que justifican que el ajuste lo hace solo el sector privado.

El gasto público tiene ese costo que es el gasto cuasifiscal: pagar intereses para tomar deuda en dólares y absorber la expansión monetaria de esa deuda transformada en pesos.