COYUNTURA Y PERSPECTIVA ECONÓMICA

«We now have the worst of both worlds — not just inflation on the one side or stagnation on the other, but both of them together. We have a «stagflation» situation. And history, in modern terms, is indeed being made.»)

Profético Ian Norman Macleod, acuñó el término estanflación en 1965, pero con una situación mucho menos compleja que la nuestra.

Cámara de los Comunes, 17/11/1965,

Londres, Reino Unido.

Hay buenos indicios en cuanto a que la caída de la actividad debería alcanzar un piso sobre el final de enero de 2019 para después comenzar una recuperación y llegar con cierto crecimiento para la campaña electoral.

Sin embargo, el ajuste fiscal y monetario dificultan ejecutar políticas para aumentar la demanda y estimular el crecimiento. El ajuste en la obra pública más la falta de financiamiento al sector privado generan un contexto negativo en el mercado interno, siendo los principales obstáculos para iniciar la recuperación.

Para morigerarlos se utilizan algunas acciones sobre ingresos, como el pago del bono a los trabajadores del sector privado o el incremento por una vez y en dos tramos del monto de la AUH, para mejorar algo el consumo. Son acciones aisladas, de alcance acotado y transitorio, que no tendrán mayor impacto en términos de actividad y serán poco recordadas al momento de la campaña.

La recuperación extendida de la actividad es una función del tipo de cambio y de un crecimiento de los ingresos reales de los salarios y jubilaciones y no de esas acciones aisladas que no hablan bien de las decisiones del equipo económico; además la asimetría distributiva resulta irritante para la población que se informa.

Por otra parte el equilibrio cambiario es todavía algo débil. Los niveles de riesgo argentino siguen elevados a pesar de la estabilización del tipo de cambio y el consistente apoyo del FMI, reflejando la desconfianza en la continuidad de la gestión económica con otros políticos.

Sin embargo parece mejorar el ánimo macroeconómico porque el mercado de cambios muestra cierta estabilización, la inflación de noviembre será la mitad que la de octubre y diciembre se puede prever sin sobresaltos, cerrando el año por debajo del 2.5% mensual.

El acuerdo con el Fondo y la forma adecuada en que se está cumpliendo ayuda no solamente a contener la inflación sino también a alejar el riesgo de default al menos hasta la finalización del mandato. Todo concurre a serenar los ánimos respecto de una crisis, pero como no se puede asegurar que esta administración continúe, se ignora la actitud en caso de asumir una nueva administración ¨moderada¨, pero se teme – y bastante – por la reaparición mesiánica, y por tanto el riesgo país (que es la medición de la intención y capacidad de pagar la deuda externa) no disminuye.

Breve recordatorio del proceso

No hay que olvidar que en octubre de 2017 la economía estaba creciendo al 5%, las proyecciones esperaban un crecimiento del 3,5% y el REM (expectativas promedio del Banco Central ) decía que habría una inflación promedio del 17% / 20%.

Un año más tarde todo cambió: la inflación será 47%, el tipo de cambio con 110% de aumento, la actividad económica con una caída entre 2,2% y 2,5%, descontento, la

Confianza del consumidor se derrumbó.

Cuales fueron las causas?

Hubo un cambio en las condiciones internacionales y una sequía de US$7500 millones.

EE.UU. inicia una disputa comercial que parece que ahora se habría atemperado (nunca se sabe pero ninguno de los dos gigantes se perjudicarán) pero que en la práctica implicó que los capitales abandonen todos los mercados de mayor riesgo en busca de seguridad, y eso impactó de lleno a todos los países emergentes.

Para colmo en el momento más inoportuno (23 de abril) esta administración instala un impuesto a los activos financieros – como es habitual sin analizar seriamente las consecuencias y la oportunidad – en el mismo día que Estados Unidos sube la tasa y los países comienzan a devaluar.

Allí quedó claro que el gradualismo había fracasado mucho antes. Se decía que se estaba realizando un ajuste pero en 2017 se generó un déficit en cuenta corriente de US$31.000

Millones, equivalente a 5 puntos del PBI.

La administración anterior agregó al sistema jubilatorio 1.000.000 de personas sin aporte alguno y casi 900.000 lisiados (una imposibilidad sanitaria considerando 45.millones de habitantes habría dos personas cada mil lisiadas) , más el hecho de que los salarios en dólares no bajaran por el atraso en el tipo de cambio , que no se modificaran los hábitos de diez años de un consumo artificial y que el 15% anual de las Reservas se gastaban en turismo en el exterior claramente no eran elementos de un ajuste, sino más bien una extensión de la actividad populista para gobernar con cierta comodidad.

Todo está documentado en dinamicaeconomica.wordpress.com de aquellas fechas.

Sumando al déficit de cuenta corriente de 2017 los US$7500 millones de la sequía, más los intereses por el endeudamiento del 2016 se hubiera llegado a un faltante de US$43.000 millones.

Nadie – con las condiciones internacionales y locales del momento – iba a prestar ese monto, entonces el ajuste se hizo solo. No lo hizo el equipo económico, lo hizo el Fondo.

Por ese entonces, el prestamista de última instancia apoyó porque esta administración si hizo algo muy bien fue realinear al país en el decoro, y con los países civilizados. Apareció sin restricciones el FMI, un acreedor que presta más barato, pero que no presta si no está seguro que se harán los deberes a su estilo y porque EE.UU. el primer aportante al Fondo no necesita más problemas regionales.

El acuerdo con el Fondo se va a cumplir si o si, porque en caso de incumplimiento gastando más por razones electorales, se caería el acuerdo y se terminaría el financiamiento, media hora más tarde empieza una crisis.

Riesgo país y tipo de cambio

La coyuntura que tiende a mejorar, camina por un carril separado de las expectativas y del riesgo país, generando un problema porque es necesario que baje para disminuir el costo de los intereses y también tener acceso a refinanciaciones desde 2020.

Hace tres semanas, el riesgo se ubicaba en 600 puntos básicos, en la última semana se estacionó o superó 700 por el temor a una vuelta de la Cleptocracia y las dudas que depara el financiamiento del sector público en 2020.

El tipo de cambio fluctúa entre $36.5 y $ 38 lo cual es razonable, por la estricta política monetaria, la tasa de interés resultante y la agonía de las LEBAC. Por eso el nuevo y diferente instrumento – las Leliq – bajaron de 70% a 60% con un incremento de casi $160.000 millones en depósitos a plazo por la calma del tipo de cambio.

También se está cumpliendo rigurosamente con la corrección del desequilibrio fiscal y las cuentas externas tienden a mejorar por el tipo real de cambio y las expectativas de futuros ingresos de divisas por las exportaciones tradicionales sin valor agregado. A esto debe sumarse un esfuerzo genuino de la administración para bajar los gastos que tengan elasticidad a la baja y son más controlables.

Pero no se debe perder de vista que el 60% de los gastos son inelásticos e indexados a la inflación y salarios, siendo ese el principal problema a resolver (subsidios, pensiones, jubilaciones, AUH)

Bajar la inflación y eliminar el déficit primario

Con el congelamiento de la base monetaria y las tasas de interés se baja la inflación monetaria. En el largo plazo, la inflación siempre es un fenómeno monetario, pero un buen análisis local debe contemplar también los otros aspectos que componen la tasa de inflación que son propios de la distorsionada psiquis empresarial del país, la todavía no corregida distorsión de los precios relativos (quedan subsidios al transporte y al gas) y la inflación contenida – lista para saltar como un resorte – generada por la crisis cambiaria y oculta por la caída de la demanda.

El empresario argentino en general no invierte cuando aumenta la demanda para ganar con volumen: simplemente produce lo mismo y aumenta los precios, es una deformación intelectual propia de los castigos recibidos durante 70 años, al margen de la obvia cartelización de los formadores de precios de productos de consumo.

La inflación de octubre fue de 5.4%, menor a la de septiembre +6.5%, por el mayor aumento de los precios regulados +7.4% y estacionales +6.2% que el de los precios libres +4.5%. Aumentó el transporte público, los combustibles y la medicina prepaga, una especie de barril sin fondo, donde todos los financiadores aumentan por igual, pero con muy diferentes estructuras y prestaciones totalmente diferentes, un prodigio irracional propio de nuestro país.

Pero en noviembre la inflación será de 2.5/2.7% por la baja de naftas, un dólar más bajo y la caída de la demanda. Diciembre será igual, 2/3%, pese a la suba de subtes y micros de larga distancia y de la estacionalidad del consumo.

Según el relevamiento de encuesta de mercado el promedio de la expectativa de inflación para los próximos 12 meses es de 30.6% desde octubre con una probable nueva disminución en diciembre, lo que permitiría que la tasa de interés de política monetaria baje de 60%. Esto podría disminuir la caída del nivel de actividad, especialmente cuando comienzan las paritarias.

El año 2018 termina con una inflación de 47% (dic/dic), la más alta de los últimos 27 años. Y para 2019 se espera 27%/28%

El programa monetario no está libre de riesgos porque se actualizarán salarios y hay ajustes de tarifas pendientes, además de los mencionados queda aumentar el agua con un ajuste previsto de 50% y la electricidad debería incrementar su precio 70% más los aumentos que los gobernadores e intendentes decidan instalar al transporte, ahora bajo su órbita.

La contención

Para bajar la tasa de inflación se instaló la ya conocida restrictiva política monetaria de emisión ¨0¨, que inevitablemente resulta recesiva por lo cual la economía en general cayó 6% en un año, la industria redujo su actividad más de 10% (y sigue en declive) y octubre fue un mes que puede considerarse el piso de caída para la actividad económica y el consumo masivo.

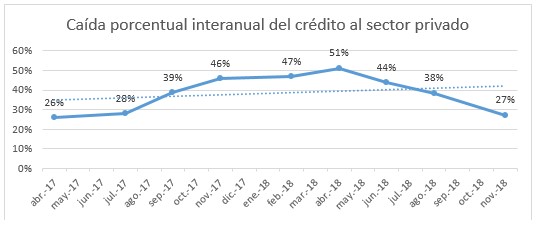

Hubo una fuerte disminución del crédito ($60.000 millones en 40 días) baja del 11% en los salarios generales, del 25% en las jubilaciones, 15% en el caso de los empleados privados más 13% los empleados estatales. A lo que hay que agregar la caída de 51.000 puestos de trabajo en blanco desde abril.

Algo bien concreto y que resume: el incremento del salario promedio entre septiembre del año pasado e igual mes del corriente año fue del 25,4%, mientras que el aumento en el Índice de Precios al Con sumidor en igual período fue del 40,5%, con una pérdida del salario real del 11%. Si bien no castigó a todos por igual, no hay duda que los mas desprotegidos son los que mas lo sufren.

Caída porcentual

Sin embargo, la mayoría de las proyecciones – si no ocurren situaciones internacionales inesperadas – indican que comenzará una lenta recuperación desde abril de 2019.

La baja de la actividad debería finalizar en enero 2019 e iniciar una recuperación con cierto crecimiento para la campaña electoral. La gran ventaja para esta administración es que – con su habitual buen marketing electoral – tal vez puede mostrar crecimientos aritméticos espectaculares comparados con el piso tan bajo al que se llegó con los ajustes.

Están mejorando la exportaciones, ha comenzado a disminuir la inflación de septiembre y octubre, se están renegociando acertadamente los acuerdos salariales (excepto los maestros de Buenos Aires) ha comenzado a bajar (a 60%) la tasa de interés con perspectivas de seguir esa tendencia, y aunque se está aún sembrando puede esperarse una buena cosecha.

Por eso se puede estimar (sin certezas) que la economía dejará de contraerse en enero 2019.

Pero el ajuste fiscal y monetario dificulta ejecutar políticas para aumentar la demanda y estimular el crecimiento. El ajuste en la obra pública y la falta de financiamiento al sector privado mantendrán un contexto recesivo en el mercado interno.

Diciembre mostrará algunas de las características que tendrá el 2019, antes que repetir meses previos.

La campaña electoral ya empezó con el G20 y la instalación del protocolo para fuerzas Federales pero, además, la inflación, con un 0,6 % en la primera semana de noviembre es proporcionada con lo que puede esperarse para 2019, a casi la mitad del promedio de los 10 primeros meses del año.

Por eso es posible que la tasa de interés que genera la política monetaria baje aún más de 60 %, con tendencia a 45% % hacia marzo si el dólar se mantiene calmo. La despedida de las Lebacs (queda un monto residual para diciembre) ha sido positiva.

El nivel de caída de la actividad económica

El Estimador Mensual de Actividad Económica (EMAE) indica seis caídas interanuales consecutivas quedando por delante algunos meses de enfriamiento. El primer trimestre 2019 seguirá por un camino atenuado pero también complicado.

Luego la economía puede dejar de desplomarse con leves números positivos a partir del segundo trimestre del 2019. Sin embargo, sería una mejora más estadística que tangible para las empresas, pero aprovechable aritméticamente para el marketing eleccionario.

Es decir, las empresas (particularmente las Pymes) no experimentarán una mejora sostenible, pero la administración usará la coyuntura.

También existe la posibilidad que el anterior escenario no se materialice y la economía se comporte peor.

Si en la segunda mitad del verano hubiera algún problema cambiario y el dólar, la inflación, las expectativas de inflación y la tasa de interés volvieran a subir, el nivel de actividad podría seguir cayendo más en 2019. En este escenario, el nivel de actividad podría tener números peores al proyectado de -1,5% para 2019.

Lo que ocurre en el mundo puede afectar localmente: habrá una desaceleración del crecimiento durante 2019, la cotización del petróleo y de las acciones en Estados Unidos, con fuertes caídas en las últimas semanas, es un anticipo de lo que ocurrirá. Menos crecimiento, menos uso de energía, precio más bajo del petróleo.

El cuadro general se presenta bastante bueno para este programa de emergencia. Esta administración tiene que superar varios problemas y evitar riesgos que podrían perjudicar al proceso, pero lo que no controla es una nueva crisis internacional de moneda que podría desarticularlo. Por eso y por la incertidumbre política no debe esperarse una reducción del riesgo país.

La demanda de divisas de los particulares es un indicio de comportamiento

La economía está dolarizada, la gente que pesa en las decisiones piensa en dólares. Los pesos de los argentinos son para transacciones diarias. El 75% de los activos que tienen los argentinos está o se cotiza en dólares.

Nunca se puede saber cuál será el resultado de cualquier operación a más de 30 días . Por eso se usa como unidad de cuenta una moneda estable: el dólar. Y se ahorra en dólares por esa razón.

La población con capacidad de ahorro esta anestesiada, es inmune a cualquier análisis y sigue comprando dólares a pesar de que se mantenga estable, y no atiende los planes y nuevos programas en marcha. En octubre el número de personas que adquirió moneda extranjera fue el cuarto más alto desde que asumió la nueva administración.

No hubo ninguna retracción, se mantienen incólumes con la decisión de ahorrar en dólares.

En octubre 1.090.000 personas compraron dólares, 230.000 más que en octubre de 2017. Más compradores que en mayo, en plena crisis. Pero al mismo tiempo octubre fue el mes en que más gente vendió dólares: 630.000 personas, cuando lo habitual era que ese número no llegara a 400.000. El resultado neto de compras y ventas indica una ligera reducción del atractivo de la divisa.

Los riesgos internos

Los riesgos internos existen: algo que altere la tranquilidad cambiaria, que la inercia inflacionaria sea mayor a la prevista por precios contenidos de los formadores y el ajuste tarifario del gas y transporte que se harán seguramente luego de las elecciones, cualquiera sea el resultado y cualquiera sea la nueva administración, excepto la mesiánica.

Pero una alta probabilidad mostrada por las encuestas pre electorales en cuanto a que vuelva el populismo, serían ruinosas para el riego país, la renovación de la deuda en el mercado local y la recuperación de la economía.

Por mejor que resulte el plan de emergencia la economía no será un factor positivo para esta administración en la próxima elección presidencial. Hoy la elección tiene resultado abierto. Los próximos 8 meses de la economía, más lo que hagan los candidatos definirán la elección.

Sin financiamiento externo, el ajuste realizado hasta ahora es insuficiente para se pueda pagar la deuda sin ayuda del FMI, pero cuyos desembolsos se reducirán significativamente desde 2020 en adelante.