La actual administración tiene que enfrentar en el 2023 incertidumbre en la economía, ausencia de candidatos presidenciales mínimamente aceptables, enfrentamientos institucionales de incierto resultado, y varios probables juicios penales y civiles, sobre su máxima figura política.

Nunca se ha iniciado un proceso de renovación presidencial con tanta incertidumbre para una sociedad que ha sufrido una pandemia sin precedente, una economía estancada durante 11 años, una pobreza de casi el 40% de su población, una regresiva distribución del ingreso, la caída del poder de compra de los salarios durante quince años continuos, los precios relativos totalmente distorsionados, y una deuda interna y externa de muy difícil resolución.

Pero, los problemas a enfrentar, son aún peores que los actuales, y están el futuro próximo.

El futuro presenta problemas concretos, coyunturales y estructurales que son la volátil política doméstica, una sequía importante, la situación económica mundial muy compleja y las perspectivas internacionales desfavorables para el año próximo que impactarán en la Argentina.

Localmente, la sequía extraordinaria probablemente cause una baja de los ingresos del principal sector productivo que es el complejo agroindustrial, superior a U$S 10.000 millones de dólares afectando las reservas en el Banco Central.

La falta de lluvias alarma a la producción ganadera y provocará el aumento del costo de la carne en 2023 por falta de hacienda para faenar. El precio interno de la carne incidió por la elevada liquidación de vacunos en noviembre y diciembre, ante la falta de pastos. Por eso bajó el precio minorista a niveles de abril pasado favoreciendo llegar al 4,9% de inflación de noviembre.

Pragmatismo en las medidas para llegar a 2023 sin crisis

En los últimos cuatro meses y medio, el gobierno ha sido pragmático. La economía se quedaba sin dólares y en lugar de devaluar (algo imposible) o endurecer más el cepo negociaron internamente y crearon el dólar soja. Se quedaban sin financiamiento en pesos y en lugar de pagar los vencimientos o defaultear generaron una demanda vinculada al sector público.

Con creatividad y con políticas que no son ortodoxas ni heterodoxas el gobierno termina el 2022 cumpliendo con las metas del FMI, para lo que contó con una flexibilidad inusitada del Fondo. Todo es muy frágil, pero los tiempos se van estirando hacia el momento cúlmine de 2023.

El 4,9% de inflación de noviembre es positivo -aunque forzado por los precios fijos – para 2022 que cierra ligeramente por debajo de 100%. Pero habrá que crear nuevas armas para un 2023 que tiene, entre otros muchos, desafíos muy difíciles de sortear: el contexto internacional desfavorable; la sequía; la escasez de dólares, y el proceso electoral.

No hay viento de cola internacional, hay vientos de frente

Ya se han prolongado demasiado los efectos negativos de la invasión rusa a Ucrania, con varios daños colaterales:

- la inseguridad alimentaria mundial,

- malos pronósticos sobre una crisis de deuda para los países en vías de desarrollo,

- excesivo crecimiento del endeudamiento global,

- aumento del enfrentamiento de cooperación global,

- empeoramiento del impacto climático y

- profundización de las tensiones entre China y Estados Unidos, con una invasión probable en Taiwán. Muchos analistas internaciones senior en Estados Unidos la consideran inevitable, por razones que explicamos en el informe completo.

Todo se modificará muy probablemente en forma negativa en la economía global. El mundo indica pronósticos con vientos de frente para nuestro país, y eso ya no depende del gobierno local.

Nunca, en más de tres décadas, la política y la economía internacionales han convergido con tan adversamente en el comienzo de un proceso electoral, conmoviendo a nuestro país que padece la mayor debilidad institucional de su historia, con una crítica situación social y macroeconómica.

La incertidumbre en la economía local

Cuando se inició la crisis en 2018, que fue una corrida contra el peso, la tasa de inflación tomó una dinámica de incremento de 50% anual. Como más del 62% del gasto público está indexado (jubilaciones y pensiones planes sociales, AUH, ayudas a sectores y subsidios) y con los ingresos que se ajustan al ritmo de la inflación, no fue posible controlar, desde entonces hasta ahora, el incremento generalizado de precios.

Esa situación fue la que comenzó acrecentar el núcleo del problema que es el déficit fiscal.

En ese momento era imprescindible un programa de estabilización completo para frenar una inercia que se salió de cauce por el salto del dólar, en todas sus variantes. Pero no se pudo hacer por la incapacidad tanto del gobierno como de la oposición, de los sindicatos y de las organizaciones empresarias para discutir cediendo algo, alguna clase de acuerdo. La puja distributiva, y el oportunismo político impide cualquier programa de fondo, por el momento. Tal vez un enorme desastre, inesperado, haga que los grupos de poder lleguen a un acuerdo al menos para su propia supervivencia.

Hoy la tasa de inflación se aproximó a 100% anual, y desde 2018 hasta ahora, en tres años la inflación distorsionó los precios relativos a niveles nunca imaginados y generó una brecha cambiaria de 100%.

Para una mejor comprensión es necesario aclarar que significa la distorsión de precios relativos

En un entorno de permanente inflación se generan efectos negativos en la economía, el más complejo es la imposibilidad de saber si algo es caro o no. Las señales de los precios resultan cada vez menos comprensibles: como varían frecuentemente, es difícil para los productores y mucho más para los consumidores estimar los precios relativos de los bienes y tomar decisiones.

La evidencia muestra que cuanto más elevada y prolongada sea la tasa de inflación, mayor será la variación de los precios relativos de los bienes. Por lo tanto, el sistema de precios, que es fundacional para el funcionamiento de una economía de mercado, se vuelve cada vez menos eficiente.

El caso de las tarifas es un ejemplo: en el año 2014 se destinó el 5% del PBI a subsidiar tarifas, esto generó efectos en los hábitos de consumo: si es más barato puede consumirse más, se generó una práctica ahora imposible de modificar. Quienes pueden hacerlo porque disponen de servicios subsidiados, consumen más per cápita que en los países desarrollados con tarifas reales.

El problema de la distorsión de precios relativos es que se hacen insostenibles si permanecen subsidiados, desacoplados, y no son reales respecto del resto de los precios de la economía. Sus eventuales aumentos repentinos para corregir desequilibrios provocan saltos desmedidos que atentan contra la gestión de las empresas, los nuevos precios de la producción empresaria quedan de esa forma muy atados a decisiones del gobierno.

Que está haciendo el gobierno en materia económica y que es lo que no está haciendo

Para poder analizar las consecuencias de la política económica del Gobierno y evaluar la dinámica que pueden llegar a presentar los desequilibrios macroeconómicos – fundamentales para estimar, no ya proyectar el año 2023 – es necesario tratar de comprender el medio ambiente condicionante.

El primer paso debería ser estimar las necesidades de financiamiento del Tesoro Nacional y el Banco Central, siempre con la precaución de los dos condicionamientos que se contraponen: las necesidades extremas de gasto eleccionario y las limitaciones impuestas por el acuerdo con el FMI, que deben ser cumplidas.

Las necesidades de financiamiento del Estado incluyen:

1. cubrir el déficit fiscal primario,

2. pagar gastos no exhibidos,

3. afrontar los vencimientos de la deuda pública y

4. postergar y licuar el déficit fiscal adicional, que son los intereses de Leliqs y Pases, que se generaron por emitir moneda y que superan al déficit primario.

La original política económica, de supervivencia en base a medidas de contención de crisis, obliga a incluir también las necesidades de financiamiento del Estado que surgen por los gastos que realiza

5. al comprar el dólar soja

6. al comprar bonos del Tesoro en el mercado secundario para mantener su valor

7. al otorgar crédito subsidiado al sector privado.

Hay que tomar en cuenta que los incrementos sostenidos de la oferta de dinero (que es en su casi totalidad la emisión monetaria) siempre generan aumentos del nivel de precios. Es decir que la permanente emisión monetaria para financiar al estado genera indefectiblemente una inflación crónica o un aumento sostenido de los precios.

La irrefutable evidencia y la teoría sostienen que esta relación es inevitable a mediano plazo.

Las necesidades de financiamiento del Estado, el déficit fiscal y las medidas para atenuar los síntomas de los problemas que implican a la larga mayores necesidades financieras, sólo tienen dos fuentes de financiamiento:

- la colocación de deuda en el mercado local, algo cada vez más difícil y

- la expansión monetaria a través de emisión de dinero para el gobierno que está en pleno funcionamiento actualmente.

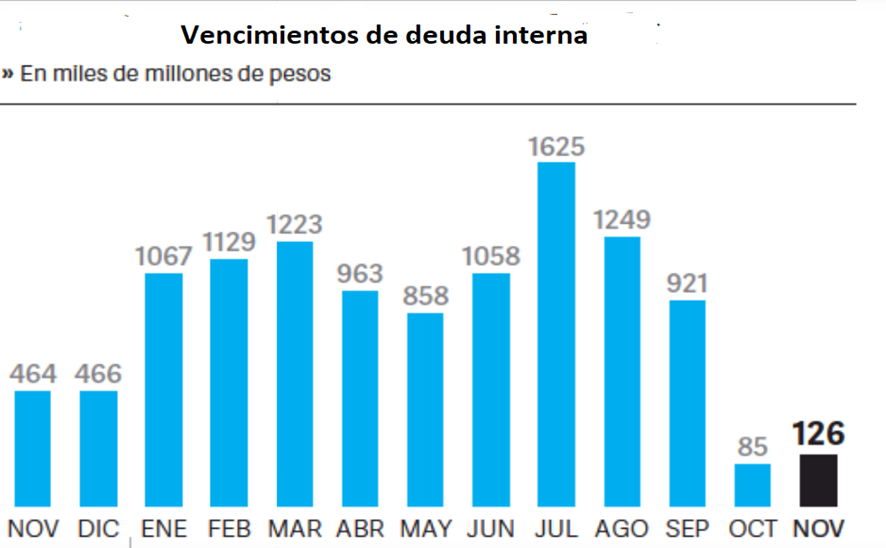

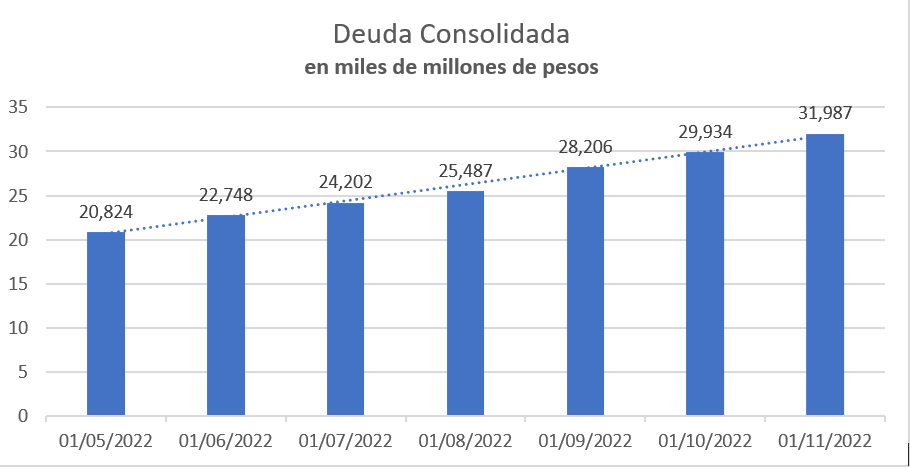

- La deuda total (ver gráfico) es enorme y creciente en forma constante

La deuda en pesos del Tesoro Nacional creció entre junio y noviembre a un ritmo anualizado de 200%, algo como un 9.5% promedio por mes.

El crecimiento de la deuda del BCRA (en Leliqs y Pases) fue aún mayor y más preocupante:

los pasivos remunerados del Banco Central derivados de la emisión monetaria crecieron a una tasa anual del 250% desde junio pasado, a razón de 11% por mes.

Estos aumentos son indefendibles.

Además, la deuda consolidada (Tesoro + BCRA) creció a una velocidad anualizada de 212% (10% promedio por mes) entre junio y noviembre de 2023.

Este gobierno ha superado el record absoluto de colocación de deuda de toda la historia argentina.

Naturalmente, con ese nivel, ya casi no hay inversores con interés en financiarla. Los fondos para cubrir las enormes e improductivas necesidades financieras del Estado han quedado reducidos al financiamiento que puede proporcionar el sistema financiero local. Un mínimo, casi inexistente sistema financiero, donde el incremento de los depósitos bancarios entre junio y noviembre, fue obligado a dirigir el 80% a financiar al Estado.

No es suficiente la estrategia de postergar soluciones que requieren expansión monetaria para financiarlos, porque el crecimiento de la deuda pública remunerada – la que el gobierno toma para pagar el déficit primario y el costo financiero de esterilizar con Leliqs y Pases la emisión monetaria – es insostenible por el ritmo al que ésta viene creciendo que ya es mayor al 200% anual.

Por lo tanto, la única fuente de financiamiento para esta política económica es emitir moneda.

La emisión será enorme en 2023 porque inevitablemente la base monetaria, que en 2022 aumentó 45%, crecerá en 2023 un 100%, siendo ésta una estimación optimista.

Los obstáculos a superar

El gobierno mantiene a rajatabla a la idea de no devaluar en forma discreta (un salto devaluatorio de 20/30%) porque las consecuencias económicas y políticas de una devaluación discreta sin plan, ya quedaron en evidencia con la catástrofe realizada por Kicillof en 2009. Fiscalmente, el gobierno se ha moderado un poco: el gasto primario real sin estacionalidad cayó 5.5% entre agosto y octubre, pero todo mediante medidas aisladas que implican mayores necesidades de financiamiento y mayor emisión de dinero.

El populismo fiscal – monetario está en el ADN de este gobierno por más moderación del gasto público y congelamiento del financiamiento monetario del BCRA al Tesoro vía el giro de adelantos transitorios, que quieran hacer.

Nada puede preverse de cómo reaccionarán cuando se inicie la campaña electoral, esta vez de múltiples aristas, pero todas las acciones se enfocarán, cualquiera sea el costo, a contar con una segunda minoría en la cámara de diputados.

A estas dificultades propias de la dinámica económica hay que agregar el panorama climático, muy malo.

Las dificultades del gobierno a superar, para llegar a octubre de 2023 sin una enorme complicación macro son:

- una política monetaria atada a la política fiscal con emisión para financiar al fisco provocando altas expectativas de inflación

- la imperiosa necesidad de no devaluar (por el riesgo inflacionario),

- utilizar más devaluaciones sectoriales transitorias con enorme costo fiscal, que obligarán a emitir

- la falta de dólares, por las escasas reservas

- el financiamiento en el mercado de deuda local, donde el sector privado ha comenzado a negarse paulatinamente a tomar más deuda pública en pesos, forzando a comprar bonos del Tesoro en el mercado secundario para sostener sus precios y

- una tasa de inflación no controlable

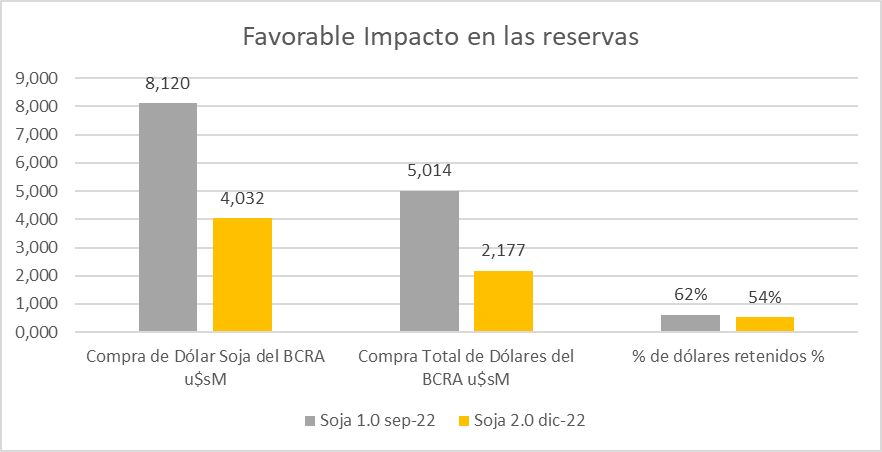

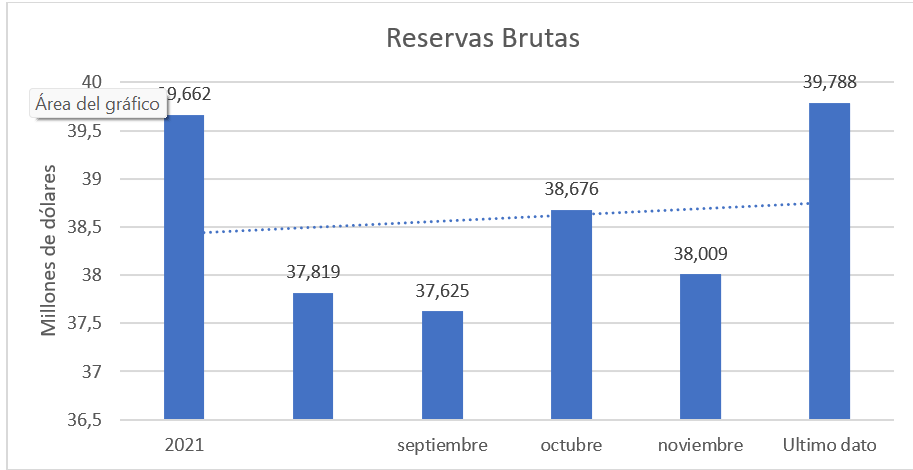

En cuanto las reservas del BCRA siguen siendo insignificantes aún con el dólar soja 1.0, y 2.0 más los desembolsos del FMI. Las reservas netas son menos de U$S 5.000 millones insuficientes para 2 semanas de importaciones.

En el futuro se acercan grandes pagos en dólares muy superiores a la oferta de divisas de un superávit comercial, que estará maltrecho por la sequía.

Según el balance del Banco Central al 15 de diciembre, los pasivos monetarios suman $ 15,3 millón de millones, mientras que las reservas, al 26 de diciembre, son U$S 43.542 millones, esto muestra un dólar de equilibrio o convertibilidad en $ 351.

Es decir que no hay que alarmarse por los valores del dólar libre, si se mantiene en estos niveles. Ahora, si toma otra dinámica, de $ 420/500 entonces habrá otros motivos, y eso nos llevaría a una brutal caída de la demanda de dinero y a una situación fuera de todo control.

La inflación fuera de control

La tasa de inflación de noviembre fue de solo 4.9% mensual, por debajo del 5%.

Pero la desaceleración de la inflación se debió a forzar a las empresas a no aumentar, creando ¨los precios justos¨ y a que bajó el precio de la carne por el aumento de la oferta por la sequía.

Esta reducción no significa nada respecto de la dinámica del proceso inflacionario en el país y sus causas. Reducir la inflación requiere una política fiscal y monetaria muy restrictiva, que no se ha visto

Obligar a no aumentar los precios mantendrá una inflación más baja en diciembre y enero, pero eso no resuelve

- la inercia inflacionaria,

- la indexación de contratos en plazos cada vez más cortos,

- los ajustes salariales en paritarias del 100%;

- el dólar que sube a un ritmo de 108% anualizado y

- las tarifas que deberían ajustarse por encima de la inflación en 2023.

El congelamiento es una medida falsa, puede ser un instrumento antiinflacionario complementario, pero sin un plan de estabilización con ajuste fiscal y disciplina monetaria, no habrá solución.

Un largo 2023 con un camino pedregoso hacia las elecciones

Con estos obstáculos y la fragilidad de la macro el escenario 2023 luce hoy verdaderamente larguísimo.

El Gobierno se prepara para encarar su último año postergando los problemas económicos, a costa de aumentar los problemas que le dejará a la próxima administración.

El gobierno no puede hacer otra cosa que operar con los tipos de cambio sectoriales para administrar la escasez de reservas y la sequía. Estará obligado a incrementar las restricciones a los pagos externos (importaciones), sin ningún ingreso de bienes suntuosos para evitar un salto devaluatorio, tratando de lograr que la inflación del 2023 resulte similar a la de 2022 con precios negociados teniendo a favor una demanda real de dinero en niveles mínimos

Será necesario mucha emisión monetaria en 2023 con baja posibilidad de esterilización porque el costo de hacerlo ya es prohibitivo y el sector privado no quiere más títulos públicos en pesos ante el temor a un eventual default de la deuda en pesos, que se llama reperfilamiento.

Habrá que apoyarse en los fondos de agencias públicas y en el mini sistema financiero argentino para refinanciar los vencimientos de la deuda pública y evitar que la emisión monetaria provoque un desborde monetario, y lleve a desaparecer la demanda de pesos ante un incremento de las expectativas de inflación.

Habrá grandes desafíos porque 2023 es un año electoral donde muchas cosas cambiarán. Se cumplieron 20 años de la crisis del 2002, y medio siglo de decadencia. Recordemos: fue en 1974 el último año donde argentina tuvo un producto bruto per cápita similar al de Australia y Canadá con solo 4% de pobres.

Ya se debería haber aprendido a dar vuelta las páginas de crisis, y terminar con la puja distributiva, donde no hay nada para distribuir y comenzar un ciclo de recuperación con la elección del nuevo gobierno, sea del signo que fuere.

El año 2023 es un gran misterio. Que todo salga bien.