~ Desde 2013, nuestra consultora se dedica a simplificar la comprensión de la coyuntura económica a corto plazo. Analizamos el entorno y ofrecemos herramientas para visualizar el contexto de decisiones. Mantenemos estándares de calidad consistentes, sin revelar nombres de clientes, ya que la calidad de nuestros análisis es el factor clave. Nuestro contenido en línea es una síntesis de la información proporcionada en interacciones presenciales.

≈ Comentarios desactivados en La coyuntura económica en la tercera semana de mayo de 2022

El INDEC estimó que durante el mes de marzo la actividad económica mostró una caída de 0,75% por lo cual el crecimiento anual fue de 4.8%.

De enero a marzo la actividad económica aumentó 6,1% anual.

Este aumento está limitado al rubro de “Restaurantes y Hoteles” que presenta los incrementos anuales que impulsan al índice promedio. La comparación con la pandemia es lo que hace suponer un crecimiento notable, que no es sino una recuperación a medias. En marzo, la variación anual de Restaurantes y Hoteles fue del 33,1% pero sigue 25% por debajo de los niveles de 2019.

Transporte y Comunicaciones aumentaron en volumen 12,7% y el Comercio 4,8%. Fueron los sectores decisivos para el menos que moderado aumento de la actividad general.

Comparado contra marzo de 2019 crecen algunos pocos de los 15 sectores de actividad. Agro, pesca, hoteles y restaurantes, transportes y comunicaciones, salud y las otras actividades de servicios que más se paralizaron por la pandemia, y ninguno ha recuperado aún los niveles pre-pandemia.

En cuanto a la salud, las empresas de medicina prepaga están enfrentando muy numerosos procesos judiciales derivados de la violación unilateral de los ¨contratos de adhesión¨: a) la obligación de prestar un PMO (Prestación Médica Obligatoria que cubre la absoluta totalidad de patologías) a todos los afiliados antiguos y b) el control de precios del gobierno que regula los aumentos.

En otra muestra de dudoso y superficial análisis se autorizan aumentos periódicos, iguales en porcentaje a todos las empresas de medicina prepaga sin tener en cuenta:

a) Que la inflación promedio no tiene ninguna relación con aumento de los costos de la medicina porque la acelerada innovación en materia de adelantos en medicamentos y equipamiento técnico (obviamente en los costos) difiere totalmente del índice promedio de incremento de precios.

b) Que hay empresas con millones de afiliados con una composición por edades y por ende de consumos médicos distintos que las intermedias, con menos de 500.000 afiliados y muy diferentes a las pequeñas locales empresas con menos de 50.000 afiliados.

Los costos médicos de una y otras son totalmente asimétricos en función de la edad de sus carteras. Como en el fondo son empresas que operan como aseguradoras pero no pueden reasegurar, el peso total recae sobre los afiliados.

Los precios

Respecto a los precios, en abril la canasta básica total aumentó un 6,2% respecto a marzo, creciendo 51,3% en un año.

El alza de la canasta básica alimentaria fue muy elevado, llegando al 6,7%, con una suba anual del 60%. Nuevamente los precios de los bienes y servicios consumidos por los sectores más vulnerables suben por encima de la inflación minorista, y una familia necesitó más de $95.000 para poder comprar la totalidad de insumos básicos.

Ante los aumentos de las canastas estos meses, se puede anticipar una suba significativa de la pobreza en el primer semestre de 2022.

En abril la inflación mayorista fue 5,9%, por los aumentos en los precios de productos manufacturados 6,2%. El alza del costo de la construcción fue 2,5% y 44,1%anual mostrando desaceleración.

Lo más práctico para el programa ¨vamos viendo¨ de esta administración, en una situación como la actual, sería

a) aumentar el tipo de cambio por encima de la inflación o al menos superior al 4% mensual,

b) conseguir superávit fiscal haciendo enormes negociaciones sectoriales,

c) comenzar a bajar impuestos.

Pero como esta administración – por ideología y conflictos internos – no puede hacerlo, la inflación será cada vez más alta.

El incremento promedio de precios de mayo no será menor a 5% llevando el IPC anualizado a 64% en junio, por lo cual no cabe esperar otra cosa que una tasa de interés de referencia de 54% anual para no continuar atrasando el tipo de cambio.

No acelerar la devaluación mensual provocará que aumente la brecha cambiaria a 100% y se impulse a la suba de los dólares alternativos.

No hay mucho más que esta administración, en este contexto y con un populismo voluntarista sin recursos y con problemas internos pueda hacer. Ya han logrado bastante al renegociar la deuda pública, recaudar un impuesto a las grandes fortunas, aumentar la tasa de interés de referencia y financiarse todo lo que

pudieron con préstamos indexados tomando dinero del sector privado. Demasiado han logrado sin la confianza de los agentes económicos locales y externos.

Pero en caso de caer la capacidad de seguir tomando fondos del mercado aumentará en forma más que proporcional el valor de los dólares alternativos, hoy contenido por los grandes vencimientos impositivos que retrasan esa suba.

Pero si se analiza la caída de la demanda de dinero de los dos últimos meses se observa que hay nula propensión de liquidez y gran aceleración de la velocidad de circulación de dinero. En otras palabras – los que pueden – tener pesos los consumen aceleradamente, lo cual es otro motor inflacionario.

El gobierno anunció que el segundo aumento trimestral del 2022 será 15% para los jubilados ANSES. En el resto de todas las cajas – provinciales, judiciales, diplomáticos, fuerzas de seguridad y maestros, el incremento anual supera con creces al ANSES.

Es el mayor aumento desde que la fórmula actual de movilidad jubilatoria está vigente. La jubilación mínima será $37.524,96.

El gobierno admite que espera una suba de precios dentro del rango del 60% y 65%, en caso de que “todo salga bien” por lo cual es probable que la inflación superará el 70% en 2022.

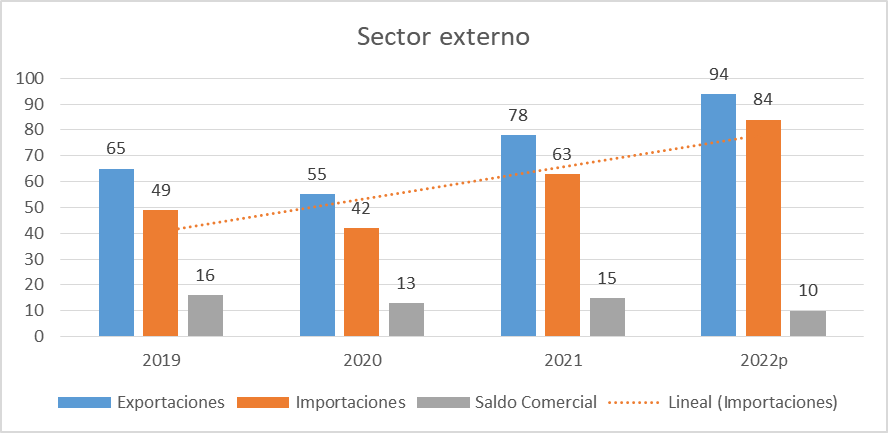

El intercambio comercial tuvo en abril flujo de exportaciones alto llegando a los US$ 8.327 millones. El flujo de importaciones fue de US$ 6.883 millones, y el superávit en la balanza comercial llegó a US$ 1.444 millones. Los rubros de exportación con mayores incrementos anuales fueron Combustibles y energía 192,7% y Manufacturas de origen industrial 64%. Por el lado de las importaciones, Combustibles y lubricantes continúa siendo el rubro con mayores aumentos interanuales 203,1%, y Vehículos de pasajeros fue el que menos creció anualmente 15,8%.

Respecto a las tarifas, habrá un ajuste en la tarifa de AySA del 32% en 2022. En diciembre de 2021 los ingresos por tarifas cubrían el 50% de los costos de prestación del servicio y esta situación se agravará en caso de continuar con ese ajuste de tarifas insuficiente.

Recaudación fiscal para cubrir el déficit primario

Casi el 90% del déficit de los últimos 12 meses se cubrió con emisión monetaria, algo que genera inflación en un medio ambiente condicionado por falta de producción dada la carencia de inversiones genuinas.

El cuadro siguiente es explícito, las rectas entre octubre de 2021 septiembre de 2022 no admiten opinión en contrario.

Se puede apreciar que en el primer trimestre se realizó un esfuerzo por reducir la emisión y contener el déficit que fue abortado por la vicepresidente con sus conocidas cartas propias y sugeridas a los senadores que pertenecen a su bancada.

A mayo de 2022. Aspectos fiscales.

En la primera licitación de mayo, el Ministerio de Economía renovó vencimientos por $750.000 millones, y captó adicionalmente $29.964 millones. El 80% indexado por lo cual se va convirtiendo en cada vez más inelástico a la baja el déficit fiscal y crece la bola de nieve para ésta y la próxima administración.

La realidad indica que en mayo de 2022 se ha emitido 150% más que en mayo de 2021. No es un dato menor, sino muy preocupante porque los valores nominales casi triplican el incremento de precios. La emisión debe ser esterilizada en forma costosa con instrumentos que absorben fondos de los bancos.

Esterilizar la emisión es evitar un impulso inflacionario pero crea una deuda del Banco Central que crece en forma instantánea. Los instrumentos le cuestan al BCRA 49% anual, menos que los pases (pagaban una tasa del 37,5% pero subirán su costo). A esto se le llama ¨déficit cuasi fiscal¨ que debe sumarse al déficit primario por lo cual todo el déficit crecerá en los próximos meses.

Para mayor información: las reservas netas cayeron U$S 300 millones en lo que va del segundo trimestre y hoy 23 de mayo – llegan a U$S 3.400 millones. En consecuencia el BCRA debería acumular U$S 3.000 millones desde este día hasta fin de junio para cumplir la meta de U$S 6.425 millones, no será posible.

En lo fiscal, los primeros préstamos tomados de mayo contienen nuevas rentas de la propiedad por $31.000 millones (la ya conocida contabilidad aceptada por el Fondo), que ayudan a reducir el déficit. El objetivo de financiamiento monetario (1% del PBI en 2022) se ha vuelto altamente improbable por el las bajas renovaciones de abril y el nuevo IFE que tiene un costo fiscal de $206.000 millones

El BCRA puede emitir moneda como máximo por $62.000 millones en los próximos 40 días para no fallar el cumplimiento con el FMI. Parece dudoso lograrlo porque las emisiones semanales fueron $80.000 millones en las últimas 3 semanas.

El tipo de cambio

Atrasar el tipo de cambio no es conveniente. Con una inflación se 60% anual o superior, y una tasa de interés de 49% el tipo de cambio aumentó solo 23,3% en abril. La inflación necesariamente debe impulsar la devaluación del peso, y como no se la contiene, por incertidumbre política y por carencia de medidas estructurales el corto plazo es incierto y en apariencia negativo.

Para no excederse del programa, en las próximas semanas solo parece posible repetir subastas o vender los dólares netos que prestó el Fondo en el Acuerdo de Facilidades Extendidas algo que debía hacerse a fin del año 2022.

En el último mes el «carry trade» fue negativo, los papeles en Pesos rindieron más que todas las alternativas de inversión internacionales.

En el futuro inmediato parecería tener más sentido posicionarse en instrumentos en moneda extranjera, considerando los riesgos asociados a la desconfianza y al inevitable desborde monetario que se producirá durante el periodo de transición presidencial.

La imagen del Gobierno ha descendido a niveles inéditos en más de 2O años y los bonos en dólares llegaron a sus mínimos valores.

≈ Comentarios desactivados en Ni el ministro Guzmán ni el Presidente pueden ofrecer algo distinto al modelo económico del cristinismo. La economía en el peor momento desde 2001.

Ni el ministro Guzmán ni el Presidente pueden ofrecer algo distinto al modelo económico del cristinismo. Solamente estatismo de buenos modales, en el mejor de los casos.

La semana del censo ha transcurrido sin mayores novedades ni acciones de gobierno tendientes a corregir las irregularidades de la macroeconomía. Fue, en cambio, muy activa en todo lo que no interesa a la población, solo a los políticos en su totalidad.

Como la economía responde a expectativas y a confianza, y éstas son negativas se disparan toda clase de especulaciones: desde el aumento preventivo de precios de productores intermedios de la industria y el comercio, retención de liquidaciones de granos, sobre demanda de dólares oficiales por parte de importadores y una aguda actitud especulativa en protección de los intereses individuales de todos los agentes económicos.

Lo más relevante de la semana en el plano internacional y local

La economía local sufre una grave alteración en sus mercados, con un corto plazo en extremo complicado, a causa de un escenario propio totalmente inestable y una situación internacional impredecible en el corto plazo.

El conflicto generado por Rusia debería haber provocado una disminución de la oferta de commodities alimenticios, sin embargo las exportaciones desde Rusia y Ucrania no han disminuido si se mide el volumen de transporte que circulan desde sus puertos. La baja de circulación fue solo del 10%.

Rusia sigue exportando, ha sido sancionada pero aparentemente en forma declarativa porque no se ve ninguna ejecución ni efecto de las sanciones, lo cual es altamente llamativo.

Habrá en breve una desaceleración en la economía mundial que será intensa porque China ha confinado largo tiempo a casi un 25% de su población en la zona de mayor capacidad productiva.

El crecimiento previsto para China en 2022 bajó de casi 7% a 4.5% por lo tanto el precio de las materias primas no crecerá más de lo ha crecido, porque además el yuan se ha debilitado y el dólar fortalecido lo que impacta a la baja los precios de los grano.

Estados Unidos ha frenado la inflación bruscamente pero no el nivel de actividad al elevar la tasa de interés lo que hace que el dólar se fortalezca porque mucha liquidez acudirá a ganar 3.5%/4% o más con Bonos sin riesgo, perjudicando el precio de las materias primas.

En resumen, no debemos esperar aumentos de valor de exportaciones locales, tal vez reducciones, porque Rusia sigue exportando y porque EE.UU. se ha convertido en una aspiradora de fondos que reduce el precio de nuestros commodities.

Localmente se enfrentan muy graves problemas

La administración local ha llegado al punto más bajo de su recorrido de dos años. Sin duda los exportadores a sabiendas que este gobierno no pueden realizar una devaluación discreta, comiencen una toma de ganancias afectando las reservas y perjudicando aún más el cumplimiento del acuerdo con el FMI, que de hecho no se cumple.

Las tasas de interés actuales son inferiores a la tasa de inflación y aún más bajas que la devaluación proyectada. Cada empresa debería analizar cuál es su inflación – la propia, la de sus insumos – tratar de acertar con el volumen de ventas posible, el costo de financiarlas, versus el plazo de pago a proveedores y aprovechar – si la ecuación cierra – apalancar con créditos a tasa negativa.

Es muy probable que la ecuación cierre porque el gobierno está lanzando más de $ 100.000 millones para acelerar el consumo y eso incrementa la demanda inflacionariamente.

Queda muy claro entonces que con semejante volumen de dinero en el mercado, con una demanda de dinero nula otro fogonazo inflacionario es inevitable.

Avanzando sobre este tema ya se sabe que los alimentos y servicios de primera necesidad hasta el día del censo han aumentado más de 5%, lo que marca un piso de deterioro malo para la población desprotegida (las ventas de alimentos en supermercados en lo que va de mayo cayeron 8.7%, según informa la Cámara), y eso un fuerte motivador de agitación social en las capas menos favorecidas.

Para quienes decidan modificar su stock, no estaría mal considerar la compra de inmuebles considerando la fuerte caída de la demanda y de los precios.

Como la economía funciona en base a confianza es altamente probable que con nuevo gobierno de cualquier signo no populista ni kirchnerista en 2023, las propiedades aumenten considerablemente de precio. Los precios actuales están lejos (promedio -40%) de los observados durante los años 2017/18.

Que hacen las autoridades

Las autoridades económicas se limitan a comentar la situación, como espectadores sin asumir que son los responsables de la situación y de cómo corregirla sin tomar decisiones de fondo.

Esa parálisis que lleva meses. Se debe a que el gobierno tiene dos rumbos opuestos que pugnan por sus propios intereses: por un lado lograr llegar a completar un mandato sin una crisis terminal, y por el otro bando modificar la institución judicial para evitar la condena de CFK y de varios de sus adláteres e imponer una ideología y acciones concretas populistas sin contar con los recursos.

Eso hace que ese populismo sea solamente voluntarismo, pero el voluntarismo solo puede tener éxito si hay como imponer la voluntad, para lo cual hacen falta los recursos de los que carecen.

Ambos sectores parecen padecer de cierto autismo limitando sus acciones a crear fideicomisos y crear toda clase de trabas para contener los precios, en un clima de mucha tensión, con diferencias – entre ellos – a esta altura ya irreconciliable.

Mientras tanto el presidente ha viajado a Europa, sin objetivos otro que consolidar su precaria situación, pero con una numerosa y exultante comitiva. Ha criticado ante las máximas autoridades de los países visitados a su propio gobierno, a sus propias medidas y ha violado el inmutable principio diplomático presidencial de no ventilar enfrentamientos internos fuera del país.

Por su parte el ministerio de economía mantiene la postura de atacar los síntomas sin medidas de fondo y efectuar anuncios que son remiendos transitoriosque no se pueden sostener en el tiempo. Intentan mejorar mínimamente los ingresos de los más vulnerados, impulsado por el ala K que además impide tomar medidas más ortodoxas.

La inflación es el termómetro del desorden macro

Cuentan con toda la información necesaria sobre los puntos centrales a corregir.

Ya están informados que Mayo tendrá nuevamente casi 6% de aumento del IPC promedio y un 7% a 10% de incremento en consumos de primera necesidad. Además de ¨supuestamente¨ preocupar al ministro indica que la presión de los ¨sin casa, comida y esperanza¨ aumentan en número y pueden afectar seriamente su mandato y el de Fernández.

También en esta administración están bien al tanto que el componente núcleo de la inflación de mayo será mayor al de abril y que el dato interanual fue el más alto en 30 años.

No ignoran que el aumento de precios del primer cuatrimestre anualizado arroja un incremento de precios proyectado superior al 80% y probablemente la realidad confirme más de 70%.

Apuntalando lo anterior, la inflación anualizada del último bimestre fue 109%, por primera vez en los últimos 30 años.

El número no llama la atención al Gobierno que ya había anticipado que la desaceleración contra marzo iba a ser nula, pero es preocupante el dato de inflación núcleo, que se aceleró hasta 6.7% y marcó el peor registro desde que el INDEC hace esa medición.

Si la inflación bajara rápidamente y se lograra mantener en 4% mensual entre mayo y diciembre, en el año 2022 sería – aun asi – superior al 70%

Con las subas de combustibles de mayo, el ajuste de tarifas previsto para junio y la presión constante del crawling peg (la devaluación del peso por debajo de la inflación) no es posible llegar a niveles de 60%, como anuncia el Gobierno.

No obstante mantienen el tipo de cambio por debajo de la inflación, provocando un aumento de los precios locales en dólares, perdiendo competitividad y productividad para exportar y generando una permanente caída del salario y de todo otro flujo de fondos.

Las más castigadas son las jubilaciones genuinas, de aquellos que pagaron sus aportes puntualmente durante 30 y 40 años ya a nivel de judicialización, y los innumerables planes sociales que – combinados entre los miembros de una familia permiten al 30% de la población no tener la necesidad de buscar trabajo.

Han incrementado la tasa de interés de referencia que continúa siendo negativa respecto del IPC promedio, por lo cual para financiar el déficit primario deben recurrir a instrumentos indexados al IPC o al tipo de cambio, porque el sector privado no renueva los vencimientos de sus préstamos al gobierno con tasas fijas negativas.

Desde principios de año el BCRA aumentó la tasa de interés tanto la de referencia como las pasivas para estimular la demanda de dinero. Pero en términos reales las tasas de interés siguen siendo negativas. Aumentarlas a positivas incrementa más que proporcionalmente los intereses que paga el gobierno por los saldos de dinero esterilizados vía Leliqs y Pases.

En 2022 el principal factor de expansión de la base monetaria son los intereses devengados de esos instrumentosesterilizadores de la emisión.

Entre diciembre y mayo se pagaron $ 550.000 millones en intereses, que se volvieron a esterilizar con los mismos instrumentos en una creciente y ya alarmante bola de nieve monetaria.

La emisión por $ 285.000 millones (el equivalente a 0,3% del PBI, la mitad del total de 0,7% del PBI acordado con el FMI para todo el año) se compensa con la venta de divisas. Por eso, la base monetaria creció $ 76.000 millones, un aumento nominal de 2,1% en el período y en el Banco Central no se acumulan reservas en línea con el acuerdo.

La estructura real de precios relativos es alarmante

Más allá de todos estos indicadores visibles en la alta nominalidad de la economía, el problema que se está gestando sobre la estructura real de precios relativos es sumamente grave.

Entre 2019 y 2022 la base monetaria aumentó 170%, y la inflación fue de 230%. Esto en palabras simples significa que se volcaron sobre la economía tres veces la cantidad de billetes que estaban en circulación.

Esos billetes no quisieron ser conservados por el público (demanda de dinero nula) por lo que simplemente inundaron el mercado de pesos sin productos equivalentes generando este fogonazo inflacionario y haciendo desaparecer el concepto kirchnerista de emitir/repartir/crecer. Fue emitir, disminuir la actividad y crecer… la inflación.

Además, la masa de pesos dio lugar a un mayor desequilibrio nominal combinado con una fuerte dispersión de precios, agravada por controles como los precios cuidados, los subsidios a las tarifas, y el estricto control de cambios.

Por eso aumentó la amplitud en la variación de precios en estos últimos tres años, con rubros que aumentaron 425% como los autos, la indumentaria que aumentó 385%, pero con la electricidad aumentando 42% en tres años.

La inflación general fue de 230% en esos tres períodos.

Estas dispersiones en las variaciones de precios provocan un cambio pocas veces visto en ningún lugar del mundo respecto de los precios relativos y generan incertidumbre extrema, serios perjuicios en las cadenas productivas, alteran las estructuras de costos e impiden la posibilidad de planificar en base a información y resultados pasados.

La distorsión que ha sufrido el sistema de precios, indica que cualquier plan de estabilización económica provocará másaumentos de precios para corregir lo alterado.

Parece obvio que la inelasticidad de los precios a la baja anticipa que una corrección inevitablemente generará incrementos en todos los rubros que han quedado atrasados sin que los precios que se han adelantado en el mismo período, bajen.

La cantidad y los efectos dependerán de la dinámica que tome el plan, que hará otro gobierno o lo hará duramente el mercado.

Es imprescindible un quiebre de expectativas que cualquier programa de estabilización necesita para lograr reducir la inflación inercial. Este gobierno parece carecer – por el momento – de capacidad para generar expectativas positivas.

En términos concretos esto implica que en caso de que quisieran y pudieran generar un programa de estabilización con corrección de precios relativos, el 60% aproximado de inflación reprimida que mencionamos previamente provocaría una estampida que se agregaría a la tasa de inflación inercial al momento de la corrección.

Simplemente, una inflación contenida de 60% podría no incrementar necesariamente el ritmo total de precios a más del 100%, si hubiera un programa creíble. Habría reacciones que bajarían la inercia como consecuencia de la corrección de precios relativos. Pero parece poco probable.

Una semana negativa para las 3 principales metas del acuerdo con el FMI

Reservas un compromiso que no se cumplirá en forma genuina

El BCRA solo pudo comprar U$S 16 millones en esta semana contra U$S 521 millones la semana anterior y es necesario que consiga U$S 3.000 millones hasta fin de junio para cumplir con el acuerdo de reservas netas del segundo trimestre pactado con el FMI.

Si no consigue nuevo financiamiento con el Fideicomiso de Resiliensia del FMI para cumplir con el acuerdo el BCRA debe conseguir U$S 97 millones por día hábil antes del fin del mes junio. No parece posible. Difícilmente haya vendedores con este clima disruptivo de incertidumbre económica y política creciente.

Lo que se compró la semana pasada fue para pagar intereses al propio FMI, de modo que los números no han mejorado nada.

No es imposible cumplir la meta de junio, pero los conflictos entre semi ortodoxia y populismo vigentes en el seno del gobierno no dan motivos para ser optimistas.

Pero todo parece negativo porque en 2022 el Banco Central consiguió solo U$S 650 millones en el mercado de cambios que comparan muy mal con los U$S 4.863 millones en la misma cantidad de días hábiles de 2021.

La brecha será más grande entre los dólares alternativos y el dólar mayorista. Parece lógico entonces un aumento de los dólares alternativos ante la negativa de una mayor devaluación del dólar oficial.El dólar solidario está en $ 203, esto implica que el dólar paralelo y el resto de los dólares alternativos no cotizarán nunca más debajo de $ 200.

Emisión monetaria, otro compromiso que no se cumplirá sin contabilidad creativa

El Banco Central emitió por segunda semana más de $160.000 millones y ya superó el 40% de los permitidos $705.000 millones límite del programa del FMI.

La emisión se explicó por la decisión de extender el plazo de las licitaciones para tomar fondos del sector privado, porque no se pudieron renovar vencimientos el mes anterior. Todo indica que solo se podrá cumplir el acuerdo anual de emisión si se vuelve a ofrecer instrumentos atractivos en sus recolecciones de fondos, pero no los hay.

Resultado fiscal el tercer compromiso que no se cumplirá

Los aumentos de tarifas son solo anuncios y por tanto la cuenta de subsidios en pesos sigue creciendo, entre 1% y 1,5% del PBI. Los aumentos de salarios y jubilaciones, bonos para jubilados y desocupados y el reparto de subsidios y asistencialismo suma otro 1.5% del PBI.

Casi 3 puntos más de déficit para llevarlo encima de 5% del PBI cuando lo que se acordó con el FMI es 2.5%.

Los datos de gasto público publicados indican que los subsidios a la energía subieron 140% anual en abril y dejan claro que en el segundo trimestre solo se podrá cumplir la meta de déficit primario con «rentas de la propiedad». Una maniobra utilizada en los meses previos.

En el primer trimestre la meta no se cumplió en realidad sino que se disfrazó el cumplimiento mediante el registro de más de $100.000 millones de rentas extraordinarias en el mes de marzo, y se las llamó ¨rentas de la propiedad¨.

Si se analizan los resultados de las licitaciones de abril, se volverá a registrar el mismo número de rentas de la propiedad en el primer mes del trimestre por lo cual hay un nuevo incumpliendo confirmado.

Los alarmantes desajustes

Los cambios observados en los precios relativos se deben a factores de la economía real, que lleva la misma tendencia a nivel global.

Pero casi todo es por cuestiones políticas y de manejo económico local, con medidas que han afectado de manera asimétrica a los distintos sectores, beneficiando a muy pocos (los más ricos) y perjudicando al resto.

Por ejemplo, el encarecimiento de la indumentaria por la reducción de la competencia, el abaratamiento de las tarifas por el congelamiento o de alimentos elaborados como aceites, harinas y fideos, por los programas de precios cuidados, apenas fueron un mínimo bálsamo.

El desajuste de precios alcanza al tipo de cambio: el dólar oficial avanzó 160% hasta abril 2022, por debajo de los aumentos del resto de la economía.

Con un componente adicional por la existencia de múltiples tipos de cambio paralelos, entre los cuales el que se utiliza para sacar dólares del país lidera las subas, con un 360% acumulado. No hay mucho que analizar cuando los números son contundentes para mostrar la desconfianza.

Por el lado de los salarios, habría una suba nominal del 218% en el mismo período, resultando en una caída real si se lo compara contra la inflación.

Ajustar las relaciones de precios de tres años atrás es un pensamiento mágico, fuera del alcance de esta administración porque han conseguido hacer imposible determinar cuál es la estructura adecuada de precios relativos.

Queda clara la distorsión que ha sufrido el sistema de precios, y deja en evidencia que cualquier plan de estabilización económica tendrá un costo en aumentos de precios para corregir lo alterado.

Por su parteel BCRA se enfrenta con la caída en la demanda de dinero. Caída en la demanda de dinero quiere decir que nadie se queda con pesos y se acelera la velocidad en que los habitantes y agentes económicos se desprenden de nuestra moneda y aceleran la inflación.

Adaptar la política monetaria a este marco obliga al Banco Central a realizar un esfuerzo adicional, mucho más en un contexto donde la tasa de inflación sigue siendo un problema y el déficit fiscal creciente – posiblemente mayor – requerirá más financiamiento monetario que el permitido.

En resumen

El ministerio de economía no puede ofrecer nada muy distinto al modelo económico del cristinismo sin que se produzcan situaciones descontroladas.

Está obligado a un estatismo de buenos modales.

Que la inflación no pase de 70% es un éxito que avergonzaría a cualquier economista a cargo, pero los políticos son incombustibles y están siempre a cubierto.

Fernández y Guzmán no pueden ni levantar el cepo ni liberar la economía ni alinearse con Occidente. La vicepresidente no permite tan siquiera analizar un programa para ello.

El ya inevitable fracaso económico de Alberto Fernández fue mantener el modelo estatista de los economistas populistas. Se irá con la inflación en tres dígitos anuales.

La devaluación de la moneda es un grave peso para el país. Sin acceso a los mercados mundiales, en dureza permanente con los acreedores, con déficit, emisión, inflación, controles de cambio policiales y toda la economía trabada se han perdido todas las oportunidades.

Perspectivas

Con el fuerte incremento de las presiones inflacionarias un Gobierno con algo de poder político hubiera reaccionado. Ya sea con orientación ortodoxa subiendo fuertemente las tasas de interés, y otro con orientación heterodoxa hubiera impuesto retenciones sobre las exportaciones o mayores regulaciones y controles.

La reacción de las autoridades económicas, fue crear un fondo para subsidiar los precios de la harina, pan y pastas, con efecto muy limitado o nulo indicativo que el Gobierno carece de poder político para hacer algo diferente.

Independientemente de ello, esta ausencia de respuesta del Gobierno, junto a la decisión de estimular un adelanto de paritarias y disponer políticas de ingresos paliativas, entendemos que es probable se agravará y mucho el problema inflacionario actual colocando a la economía en un sendero de mayor inestabilidad a futuro.

La falta de respuesta dejará a la economía sin un amortiguador del impacto inflacionario reciente, lo cual aumenta la probabilidad (en rigor, casi certeza) de que veamos efectos de segunda vuelta del reciente pico inflacionario, e incluso que este incremento de precios detone un espiral inflacionario inestable (poco probable, por ahora). La inexistencia de un amortiguador aceitará los comportamientos inerciales e indexatorio del actual proceso inflacionario, con familias y empresas revisando sus decisiones de precios y salarios al alza, tornando más inestable la relación precios – salario – tipo de cambio.

En este marco, el BCRA enfrentará el dilema entre acelerar o no el ritmo de devaluación del peso. No hacerlo implicará convalidar una dinámica de apreciación cambiaria insostenible en el tiempo. Y hacerlo implicará convalidar niveles de inflación mayores. De esta forma, a menos que se produzca un shock favorable, todo parece indicar que se estará ingresando en un régimen inflacionario más alto e inestable.

≈ Comentarios desactivados en Many factors will negatively affect the argentine economy and daily life this year

Many factors will negatively affect our economy and daily life this year. Any analyst can anticipate the breach of the agreement with the IMF regarding inflation and the accumulation of international reserves. The conflict within the Government will continue to grow with unforeseeable consequences; international capital movements will also be detrimental in a volatile global context. Local inflation remains unbearable for the most vulnerable sectors and is the leading risk for the macroeconomy.

The agreement with the International Monetary Fund (IMF) is under stress in every primary goal, despite the announcement of 76% compliance for the first review. There were novel accounting maneuvers to be able to announce it.

Every week, new data ensure the renegotiation of the agreement’s goals. In addition to the inflationary target that will not be met, the almost certain non-compliance with the reserve accumulation target was added because the BCRA made foreign currency purchases below the average of previous years during the first four-month period.

In addition, the primary deficit will not fall to 2.5% as requested by the IMF for 2022 and will again be at 3% of GDP or perhaps more.

Monetary issuance will also not be 1% as indicated in the agreement and will most likely end up at 2% of GDP, suggesting a trend because there was a monetary issue of $80 billion on the last day of April and in January, $122 billion. The $ 200 billion allocated is equivalent to 0.3% of GDP.

Monetary issuance is since the Government – for the first time – was only able to renew 90% of the maturing peso debt maturities. An allocation equivalent to 0.3% of GDP in three months guarantees non-compliance with the target agreed with the IMF, which is 1% per annum expressed in nominal terms.

It is a matter of limiting inflation-adjusted pesos to stop an increase that would make the debt massive. However, the private sector cannot afford to lend to the Government without adjusting for inflation (CER).

With this, the financing margin available for the remainder of the year for issuance amounts to $ 503,000 million to comply with the agreement seeming insufficient given the current uncontrolled spending.

In this year, 2022, economic growth will be between 3% and 3.3% only due to carryover from 2021, with no GDP expansion and an inflation rate of no less than 68/71%, with the possibility of an even more negative alternative.

The reasons

Acceptance of the administration and the ruling party’s image fell to a minimum since its beginning, which is equivalent to 29% of the votes. The CFK faction openly and aggressively attacks the president and his small team. It is insistently pushing for the resignation of Minister Guzman in a public and increasingly bellicose manner and rudely disqualifying him. However, there is no replacement possible under these critical conditions.

The replacement would have no team of his own, no political support for structural agreements, and would depend on the will of the faction that responds to CFK.

Except for some opportunistic figure destined to fail, no economist could – per se – reorient the deviations of relative prices, reverse the inflationary trend, meet the targets with the IMF and much less satisfy the peculiar orthodoxy of Albertismo under pressure from the vice-president.

For these reasons, and despite some post-pandemic economic reactivation, macroeconomic conditions may not improve until 2024 but may worsen.

The distrust in the Government, and the low probability of success assigned to the objective of putting macroeconomic order in order, are reflected in the Country Risk. It reached 1970 points in the first week of March this year, the highest since the debt restructuring in 2020; the agreement with the Fund brought some relief, and the country’s risk dropped a little.

However, in mid-April, it rose again to 1800. Not even the compromise with the Fund was favorable for the value of Argentine bonds since this Government does not generate the minimum fundamentals necessary to expect a recovery or at least some stability in the short and medium-term.

Confirming the lack of confidence in a divided leadership whose multiple factions attack each other to the point of insult and provocation, the April maturities will not be renewed. There was a loss of financing, and it was necessary to resort to creative accounting to be able to announce some compliance with the goals agreed with the IMF.

The juncture

The agreement was expected to allow the Government to act within the light parameters and specific discipline imposed by the Fund, facilitating a minimal and progressive – albeit slow – macroeconomic readjustment.

This administration needed to maintain its singular economic policy by accepting a lax agreement with the IMF in the most accommodating version of its history. This mutual acceptance may have been because it seems not convenient for bureaucrats on both sides to do anything other than evading default and for Argentina to reach the 2023 elections without a chaotic macroeconomic and social situation. The population’s general welfare is not considered in the short term by this agreement.

The Argentine Government is supposed to do its best to comply with the agreement’s generous fiscal, monetary, and exchange rate objectives, which required the Fund to make the agreed disbursements to cancel the debt of the previous leed.

The agreement is a light macroeconomic corset imposed on the country. Its main advantage was that a Kirchnerist government would have an economic plan for the first time without significant demands. This plan would allow it – supposedly – to escape from the «let us fix the symptoms, not the problems, as we go along» design. After the approval of the terms of the agreement in Congress, it was predictable that the Government would do what was expected of it, which was to use the plan to improve expectations and strive to meet the objectives imposed on it.

However, having passed the first stage, the fulfillment of the objectives is open to question. The current unstable conditions may lead to an economic disorder with annualized inflation above 100%. The disorder may occur because public spending remains out of all logic. The Government shows no signs of feeling committed to the plan, and, consequently, inflation has reached disruptive levels for macroeconomic stability.

On the margin, but not less important, the Government has not offered a ¨full disclosure¨ of the plan containing reserved clauses.

Quarterly targets and their fulfillment

What has been demanded from the Government of Fernandez and CFK is more petite than demanding in the fiscal area; it does not contain monetary targets, which have always been the cornerstone of all IMF plans without exceptions. Even the opposite of what is typical for the IMF is allowed within these goals: issuing currency for up to 1% of the GDP.

No structural adjustment has been demanded in a country where the endemic political malpractice had caused it to regress to a GDP 15% lower than the one CFK received when she took office. A program of this nature is inflationary from any angle it is analyzed, requires almost nothing, and will be reviewed lightly, accepting deviations.

The Government did not reach the fiscal target for the first quarter. Everything indicates that it will be challenging to reach the annual target to accumulate net international reserves. The rate of devaluation of the peso and the interest rate will remain below inflation.

As the rate of devaluation of the peso and the interest rate remain below inflation, the «competitiveness» of the real exchange rate for exports deteriorates, and the positive real interest rate required by the agreement is not met. The cause is the malpractice that makes the Government incapable of reducing inflation.

The agreement is more than generous to Argentina

The IMF has offered tremendous help to our country, so it is impossible to fall into arrears with the organization that would end in an undesirable scenario.

At the end of March, the IMF disbursed Special Drawing Rights for US$ 9,656 million, with which US$ 2,778 million were paid to the IMF, and reserves were increased because the Special Drawing Rights were higher than the maturities.

The disbursements – as we have described in our previous report – generated a surplus of US$ 6,878 million, of which only US$ 6,200 million entered the Central Bank because an emergency loan set up as a swap had to be canceled in order to have some liquid reserves at the end of 2021.

In mid-May, there will be a new disbursement from the IMF, which will bring the total received to US$ 9,620 million in the first six months of the agreement. The total debt with the IMF will then have increased to US$ 50.3 billion.

Nevertheless, later in 2022, the IMF disbursements will be lower than the maturities, so that at the end of this year, there will be US$ 6,826 million, of which only US$ 4,402 million can be computed to meet the required net international reserves target of US$ 5,000 million.

The IMF considers the debt as «not sustainable with high probability.» However, it increased the debt to US$46,852 million in March, thus facilitating that the net international reserves, which were negative by US$240 million, became positive by US$4,267 million.

For the time being, reserves are more consistent.

All future disbursements from the IMF are essential. Without them, the economy would be on the verge of a breakdown in activity development, and radical actions would be necessary. It is necessary to keep the agreement in force until 2023.

Whether the CFK faction likes it or not, the Government will have to comply with the agreed goals and avoid suspending disbursements from the Fund or obtain waivers so that the country continues to receive disbursements to pay the same IMF.

A first-quarter fiscal commitment was not met.

Although the financial commitment for the first quarter was not demanding, the commitment was not fulfilled. It was necessary to reach a deficit of $ 222,000 million (the Fund does not ask for a deficit/GDP ratio but prefers nominal targets). The Government claims to have met it because it had a deficit of $ 193 billion in the first quarter.

Nevertheless, a simple analysis indicates that $193 billion is reached by counting as income in March «unexpected» property rents for $122 billion, something that is creative accounting and for high amounts that were never accounted for in that way.

Property income was considered the difference between the cash value received for the placement of debt and its original face value. Simplifying: they accounted for the accumulated inflation since issuing a series of bonds in practice. This was done with 14 bonds in March and 21 bonds in the first quarter, which allowed the Government to imagine property rents of $122 billion in the first three months of the year and reduce the primary deficit to $193 billion when the actual deficit is $315 billion.

Government spending

It is central to the deficit calculation but has accelerated notably in the first months of the year: it increased 70% over 2021 in the same period, which is more than 10% in real terms. Moreover, it also increased by 22% in March, even subtracting COVID spending.

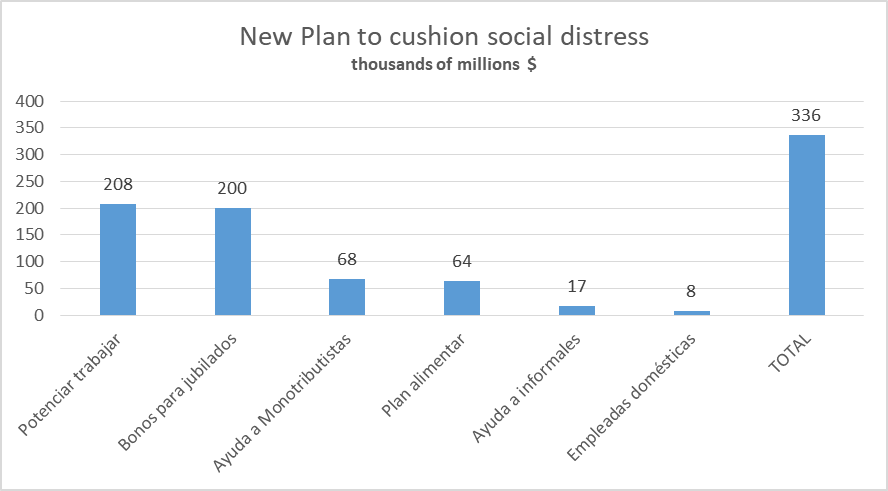

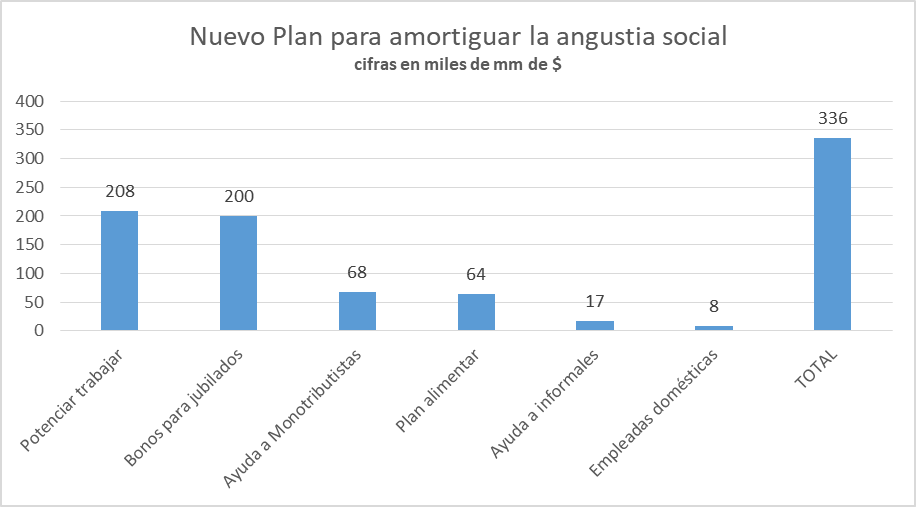

It was expected that the program of the IMF agreement would be more than fiscally generous, but this exceeds logic. The Government had already been increasing spending by promoting a comprehensive and pro-cyclical fiscal policy before the April increase in spending on subsidies and bonuses for retirees, unpaid social workers, informal workers, and others.

The chart shows the magnitude of public spending.

This Government has huge expenditures on social benefits, subsidies, and political spending, mainly out of control, which can only be paid for with taxes or currency issuance. Considering income, the inflation of part of the contracted debt is a fallacy that, in this case, the IMF will validate with severe objections. This subterfuge has been used since CFK assumed her first presidency.

An unacceptable degree of uncontrolled public spending has been reached. The economic subsidies foreseen at 2.4% of the GDP in 2022 reached 3% and were 120% higher than the previous year, that is, 50% in real terms. Public companies lost 30% more than the previous year, and Aerolineas Argentinas lost U$S 2,000,000 daily.

It is not true that inflation has liquefied part of public spending, nor did it increase tax revenues.

Social welfare spending grew 7% above inflation, the salaries of politicians and public employees increased 10% above inflation, and transfers to the provinces rose 11.5% in real terms (with most of it going to the province of Buenos Aires), registering in March an increase of 43% above inflation.

As a result, direct spending increased 12.0% more than inflation, and tax revenues grew by only 3.6%.

If this continues – and it does not seem otherwise – it will be impossible to lower the primary deficit. Despite all the rudeness with the agreement, it is most likely that this non-compliance will not block the next disbursement on May 10.

How is this unreasonable level of spending financed?

In May, $880 billion are due. The market only accepts finance with short-term inflation-adjusted bills maturing before 2024 because the next Government will have to refinance these payments.

For this reason, a dilemma arises: if the Government goes out to place fixed-rate bonds, nobody will take them because the rate would be below inflation. Suppose the Government goes out to offer official dollar-adjusted bonds. In that case, the market will not accept it either because the recent experience – exchange rate volatility – was catastrophic for the carry trade. The only option is to issue inflation-adjusted bonds maturing in 2023, which the IMF does not allow, or to return to monetary issuance, which the IMF objects to if it exceeds 1% of GDP.

How to solve the dilemma

The Government can do nothing but continue borrowing in the market, taking credit from the private sector in the short term. Borrowing in the private sector will delay growth and postpone monetary issuance for when the scenario of financing expenditures reaches a limit point, that is when credit to the private sector has been extinguished.

In the last two months, the credit to the private sector that increased the most were inflation-adjustable loans, with increases between 6.3% and 9.6% in real terms.

Economic agents that lend to the Government – voluntarily or forcibly – are also defending themselves from a diffuse future. Since April, private sector loans to the national Treasury have been tied to inflation and short term. There is no worse demonstration of the lack of confidence in economic policy management.

This means that savings are channeled towards options that offer a safe alternative without economic stability. The consequences directly impact the fiscal deficit and cancel out the Government’s leading «tax»: the inflation tax.

In March, loans not indexed for inflation represented 77% of government loans. In April, this percentage dropped to 49%, and consequently, the expected renewals could not be achieved, barely reaching 91%. For the first time this year, the Treasury could not raise the total financing it needed.

In the first three months, it placed a debt of $641 billion, which covered the fiscal deficit of $338 billion. With the surplus, it achieved a monetary contraction of $303 billion, the first quarter debt renewal was 135%, but it dropped in April to 91%, as we have already mentioned.

There is more than one problem in fiscal matters because the Government suffers pulls from different sectors, it does not have the resources to meet them, it must comply with the IMF, and it receives destabilizing pressure from CFK. This tends to worsen with the expansive fiscal policy of increasing subsidies and bonuses to redistribute income announced in April, which must be complied with.

The private sector tends to deplete its resources.

It is essential to take funds from the private sector to reach the goal of $ 1,747,000 million. This is complicated because the current debt maturities in this sector are growing because of an increasing proportion of inflation-indexed debt and the Dollar link. In only eight months (between August of last year and April of this year), the debt maturities to be paid or renewed in the next six months doubled, which amounts to $3,700,000 million for the next six months.

Annual foreign reserves target: compliance is difficult to meet

The devaluation continues to be lower than the monthly inflation rate.

In the exchange rate strategy defined in the macroeconomic program agreed with the IMF, the devaluation rate should be 5% per month. This increase will raise the inflation rate, as can be deduced from the correlation between the behavior of the devaluation rate and the inflation rate.

If the devaluation rate is increased so that between April and December 2022, it would be 4.5% per month, the price of the official dollar would be 60% higher than at the end of April.

The devaluation rate has been fixed in the program, and the Central Bank’s interest rate and the rate will have to be paid to obtain the financing needed for the fiscal deficit.

The increase in the interest rate and the indexation of the loans taken by the Government keeps the exchange rate gap compressed but at a high cost. The lower rise in the dollar price in the free market will dilute the effect on the inflation rate.

Reaching net international reserves in the first quarter of the year was surpassed by US$1.5 billion due to disbursements received from the IMF for US$4.379 billion.

In order to meet the target for the first half of the year, the BCRA needs to buy at least US$ 1,000 million in the official exchange market.

The annual net reserves target is more complex because as the peso appreciates (devaluation lower than inflation), the BCRA cannot buy the US$3,000 million it needs to get in the official exchange market to reach the reserves target for the year.

There is a commitment to the IMF agreement to maintain the real multilateral exchange rate by December 2021, even though the peso has revalued by 21% during 2021.

The evolution of the exchange market if what happened in the first quarter of the year is repeated and the world events affecting the prices of our exports and the cost of energy imports continue, the favorable trade balance will be reduced.

It is possible that in these uncontrollable climatic and international conditions, the trade balance will be reduced.

The increase in the price of energy imports will cause a more significant increase in imports than the increase in exports generated by the improvement in the prices of our commodities.

The chart shows the actual and expected fall in the Trade Balance, the increasing ratio of imports to exports, and a tendency to lose the trade balance with a higher activity level.

Taking as income in the capital account the dollars from the new IMF extended facilities loan, the increase in reserves is US$ 1,000 million, and the committed target is US$ 5,000 million.

The comparison of net reserve purchases through the third week of April 2022 indicates the difficulty in meeting the reserve accumulation target.

Non-energy imports cannot be further restricted because the adverse effects of the current restrictions are already evident. If this is done, the reactivation process of the economy and the growth of the GDP will be annulled.

This growth (which is nothing more than just recovering the considerable fall of 2020) is the only positive result that the Government can show of its economic management.

What could happen with wages

Unions will demand higher increases than those contemplated in the macroeconomic program.

Nevertheless, it has been demonstrated that recovering the rhythm of wage increases generates inflation and worsens the real wage.

Therefore, even if unions demand increases of between 50% and 80% for the next 12 months, during 2022, wages cannot rise more than 60%. The informal economy always lags behind lag the average. In addition, in the public sector, wages will not be able to rise much more than 4% per month to meet fiscal targets. However, this Government does not seem to have the backbone to withstand wage pressures.

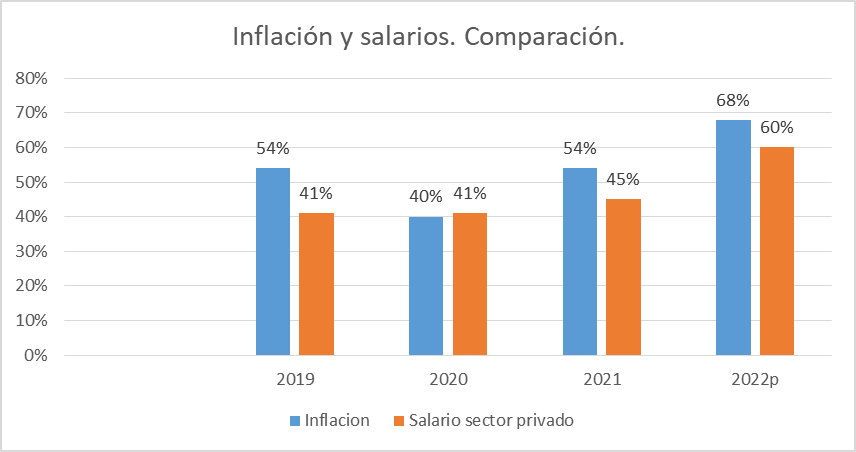

As can be seen, salaries have always lost and accumulated losses vs. inflation, and in 2022 they cannot be entirely recomposed.

Something worse has happened with the pensions of those who have rigorously complied with their contributions for more than 30/40 years. They will never be able to be recomposed and are the adjustment variable together with inflation.

Subsidies

Fiscal resources and expenditures must increase by at least the exact percentages concerning GDP in 2021, except for social and economic subsidies, to comply with the IMF.

A reduction of 0.80% of GDP has been committed by increasing electricity, gas, and transport prices. This reduction does not lower the expenditure of 20.3% of GDP in 2021. It is not enough to bring the fiscal deficit to the 2.5% planned in the macroeconomic program agreed with the IMF.

Will undoubtedly be reductions in items such as genuine pensions. Those have already suffered a high reduction between the first quarter of 2020 and the first quarter of 2022 to allow the increase of social programs trying to alleviate the effect of the pandemic. In 2022 will be expanded without reducing the less than inefficient political spending.

In summary

One can project – with the caveat of volatile policy actions – for 2022 a growth of 3.3%, which is somewhat nil since it is a carryover. It is a 0.8% drop.

Floor inflation taking all variables as elaborated in the report, will be 65/70% or higher. Here it is worth considering that if inflation turns out to be a real problem for the Government, the Central Bank may decelerate the pace of devaluation to 3% even though it has a monthly devaluation commitment of 4.5%.

The Government will not meet the fiscal target for the year (or with accounting drawings) and will not meet the annual foreign reserves accumulation target. Nevertheless, the IMF will grant the necessary waivers for the country to continue receiving disbursements.

There will be political support from the IMF to prevent Argentina from falling into arrears.

The observed monetary behavior will be maintained, and the BCRA will further raise the Leliqs interest rate to 58.7% effective annual rate. This interest rate increase will prevent exchange rate gaps from widening. A higher interest rate will allow placing debt to refinance maturities and having resources to cover the difference between the fiscal deficit and the 1% of the GDP of authorized monetary financing.

POLITICAL LANDSCAPE AT THE BEGINNING OF MAY

Argentine politics seems to be moving towards three spaces: Frente de Todos, Juntos por el Cambio and Libertad Avanza. An average of voting intentions show that the opposition adds 33%, 23% to the ruling party, and 21% to the extreme rightwing ¨libertarian¨.

The presidential election is 18 months away, and the PASO is 15 months away. Many things may change until then in electoral terms, with an unstable economy and crises in the two coalitions that dominate the Congress and the governorships. The change registered is the growth of the libertarian extreme right as a third competitive space for the second round. A possibility is unthinkable until weeks ago.

Ideologically, it confirms a shift to the right in the Argentine electorate. It shows that the rejection of politics surpasses the antagonism towards the rich and powerful. That is why the left does not register growth in its voting intention at this moment.

Half of the Chamber of Deputies and one-third of the Senate will be renewed with the presidential election. However, the libertarian extreme right nowadays has a minimal parliamentary representation and does not hold the presidency of any of the 40 committees of the Lower House. Its problem, in the future, would not be electoral but the eventual governability since it would not have – in the unlikely and hypothetical case of placing its candidate in the presidency – the control of any of the Chambers of Congress, and it will be far from achieving it. However, this is very distant and improbable.

There is a crisis in the opposition due to the lack of leadership and the fight for candidacies. The extreme libertarian right has been the one who made this crisis visible. The refusal to incorporate them into the coalition -which they neither asked for nor wanted- had a homogeneous formal opposition, but this definition was revised hours later. They also have deep ideological divergences with the Presidency of the UCR, which has an openly antagonistic position with the former president.

At the same time, the power struggle between the president and the Vice President for the ruling party’s leadership is accelerating and intensifying. The VicePresident is constantly and publicly criticizing the president.

It should be recalled that in 2020 and 2021, she expressed herself through letters on Facebook every four months. At the same time, the entire powerful extreme faction of the Government attacks the Minister of Economy head-on.

They promote in the Senate the project to increase the number of members of the Court to dilute the current majority and negotiate an agreement with radicalism to fill the vacancies. On Friday, May 6, they held a march demanding the resignation of the Court, which turned out to be poor and pathetic due to the minimal adhesion and the presence of former leaders condemned for corruption with the most rancid of the people with the worst political image.

The city suffered more and more the expression of social protest and political claims every day: there were ten acts, three camps, and eight marches in 20 days. The withdrawal of the CGT is relevant.

This almost permanent occupation of public spaces is carried out by the movements beneficiaries of government aid and expresses dissatisfaction and opposition to the aid received. Permanent occupation of public spaces is a clear sign of enormous social unrest provoked by the malpractice of the Government and its internal power struggles.

Muchos factores afectarán negativamente este año a la economía y en consecuencia a la vida diaria. Se pueden anticipar con seguridad el incumplimiento del acuerdo con el FMI en lo referente a la inflación y a la acumulación de reservas genuinas. Seguirá creciendo el conflicto dentro del gobierno con imprevisibles consecuencias, y los movimientos de capitales internacionales resultarán perjudiciales para el país, en un contexto internacional volátil. La inflación local se mantiene en un nivel insoportable para los sectores más vulnerables y es el principal riesgo para la macroeconomía.

El acuerdo con el Fondo Monetario Internacional (FMI) está sometido a un estrés en sus principales metas, a pesar de haberse anunciado un 76% de cumplimiento para la primera revisión. Hubo maniobras contables novedosas para poder anunciarlo.

Cada semana se suman datos que aseguran la renegociación de las metas del acuerdo. A la meta inflacionaria que no se cumplirá, se le añadió el casi seguro incumplimiento del objetivo de acumulación de reservas, porque durante el primer cuatrimestre el BCRA realizó compras de divisas por debajo del promedio de años anteriores.

Además el déficit primario no caerá al 2,5% como pide el FMI para 2022 y se ubicará s nuevamente en 3% del PBI o tal vez más.

La emisión monetaria tampoco será del 1% como indica el acuerdo y lo más probable es que termine en 2% del PBI. Eso indica la tendencia, porque en el último día de abril hubo una emisión monetaria por $ 80.000 millones. En enero se había emitido $ 122.000 millones. Los $ 200.000 millones emitidos en total equivalen al 0.3% del PBI.

Esta emisión se debe a que el gobierno – por primera vez – solo pudo renovar el 90% de los vencimientos de deuda en pesos que vencían. Una emisión equivalente al 0,3% del PBI en tres meses, es garantía de incumplimiento de la meta pactada con el FMI, que es el 1% anual expresado nominalmente.

Esto se debe a que se trata de limitar la toma de pesos ajustados por inflación para frenar un incremento que haría enorme la deuda, pero al sector privado no le cierra prestar al gobierno sin ajuste por inflación (CER).

El margen de financiamiento disponible queda – para lo que resta del año por emisión – en $ 503.000 millones para cumplir con el acuerdo. Parece insuficiente ante el gasto descontrolado actual.

En este año 2022 el crecimiento económico será entre 3% y 3.3% solo por arrastre del 2021, sin expansión del PBI y con una tasa de inflación no menor al 68/71% con la posibilidad de una alternativa aún más negativa.

Las razones

La aceptación de gestión y la imagen del oficialismo cayeron al mínimo desde su inicio, lo que es un nivel equivalente a 29 % de los votos y la facción de CFK ataca abierta y agresivamente al presidente y su pequeño equipo. Presiona insistentemente por la renuncia del ministro Guzmán en forma pública y cada vez más belicosa – descalificándolo groseramente – pero no hay ningún reemplazante posible en estas condiciones tan críticas.

El sustituto no tendría equipo propio, ni soporte político para acuerdos estructurales y dependería de la voluntad de la facción que responde a CFK.

Exceptuando a alguna figura oportunista destinada a fracasar, ningún economista podría – per se – reorientar las desviaciones de los precios relativos, revertir la tendencia inflacionaria, cumplir las metas con el FMI y mucho menos satisfacer la peculiar ortodoxia del Albertismo bajo presión de la vicepresidenta.

Por estas razones y a pesar de cierta reactivación económica post pandemia, hasta 2024 las condiciones macroeconómicas no pueden mejorar, pero si pueden empeorar.

La desconfianza en el gobierno, y la poca probabilidad de éxito que se le asigna al objetivo de ordenar la macro, se ven reflejados en el Riesgo País. Ha llegado a los 1970 puntos en la primera semana de marzo de este año, el máximo desde la reestructuración de la deuda en 2020; el acuerdo con el fondo trajo algo de alivio y el riesgo país bajó un poco.

Sin embargo, a mediados de abril volvió a aumentar hasta llegar a 1800. Ni siquiera el compromiso con el Fondo resultó positivo para el valor de los bonos argentinos, ya que este gobierno no genera los fundamentos mínimos necesarios para esperar una recuperación o al menos cierta estabilidad en el corto y mediano plazo.

Confirmando la falta de confianza en una conducción partida cuyas múltiples facciones se agreden mutuamente hasta el insulto y la provocación, no se lograron renovar los vencimientos del mes de abril, hubo pérdida de financiamiento y fue necesario recurrir a contabilidad creativa para poder anunciar algún cumplimiento de las metas pactadas con el FMI.

La coyuntura

Era esperable que el acuerdo permitiría que el gobierno actuara dentro de los parámetros livianos y de cierta disciplina que le impuso el Fondo, y que eso facilitaría un reacomodamiento mínimo y progresivo – aunque lento – de la macroeconomía. Ese fue el supuesto esperable durante marzo.

Era necesario que esta administración mantuviera su singular política económica con la aceptación de un laxo acuerdo con el FMI en la versión más complaciente de su historia. Esta aceptación mutua pudo ser porque no es conveniente para los burócratas de ambos lados ninguna otra cosa que evitar el default y que argentina llegara a las elecciones de 2023 sin una situación macroeconómica y social caótica. En este acuerdo, el bienestar general de la población en el corto plazo no se tuvo en cuenta.

Se suponía que el gobierno argentino haría sus mejores esfuerzos para, sin mayores inconvenientes, cumplir con los generosos objetivos en materia fiscal, monetaria y cambiaria del acuerdo, exigidos para que el Fondo hiciera los desembolsos pactados para ir cancelando la deuda del préstamo anterior, según lo acordado.

El acuerdo es un corset macroeconómico liviano que se le impuso al país, y su principal ventaja era que por primera vez un gobierno kirchnerista tendría un plan económico sin exigencias mayores. Ese plan le permitiría – supuestamente – salir del diseño ¨arreglemos los síntomas, no los problemas, sobre la marcha¨. Era esperable que luego de la aprobación de las condiciones del acuerdo en el Congreso el gobierno haría lo que se esperaba de él, que era usar el plan para mejorar las expectativas y esforzarse por cumplir los objetivos que le fueron impuestos.

Sin embargo, y habiendo transcurrido la primera etapa el cumplimiento de los objetivos es opinable, por lo cual las inestables condiciones actuales pueden ir derivando hacia un descontrol económico con una inflación anualizada superior al 100%. El desorden puede ocurrir porque el gasto público se mantiene fuera de toda lógica, el gobierno no da señales de sentirse comprometido con el plan y en consecuencia la inflación ha llegado a niveles disruptivos para la estabilidad macroeconómica.

Al margen, pero no menos importante, el gobierno no ha ofrecido un ¨full disclosure¨ del plan que contiene cláusulas reservadas.

Las metas trimestrales y su cumplimiento

Lo que se le ha exigido al gobierno de Fernández y de CFK es menos que exigente en lo fiscal, no contiene metas monetarias que siempre han sido el cornerstone de todos los planes del FMI sin excepciones. Incluso se permite dentro de esas metas todo lo contrario a lo normal para el FMI: que se emita moneda por hasta el 1% el PBI.

No se ha exigido ninguna clase de ajuste estructural en un país donde la endémica mala praxis política lo ha hecho retroceder hasta un PBI 15% inferior al que recibió CFK al asumir. Un programa de esta naturaleza es inflacionario desde cualquier ángulo en que se lo analice, no exige casi nada y será revisado livianamente aceptando desvíos.

El Gobierno no alcanzó la meta fiscal del primer trimestre y todo indica que será cuesta arriba alcanzar la meta anual de acumulación de reservas internacionales netas y que el ritmo de devaluación del peso y la tasa de interés se mantengan por debajo de la inflación.

Al estar el ritmo de devaluación del peso y la tasa de interés por debajo de la inflación se deteriora la “competitividad» del tipo de cambio real para exportar, y no se cumple con establecer una tasa de interés real positiva exigida en el acuerdo. La causa es la mala praxis que hace incapaz al gobierno para reducir la inflación.

El acuerdo es más que generoso para Argentina

El FMI ha ofrecido una ayuda extraordinaria a nuestro país, por lo cual es imposible caer en atrasos con el organismo que terminarían en un escenario poco deseable.

A fin de marzo el FMI desembolsó Derechos especiales de giro por U$S 9.656 millones con los que se pagaron al mismo FMI U$S 2.778 millones y se aumentaron las reservas porque los Derechos Especiales de Giro fueron superiores a los vencimientos.

Los desembolsos – como hemos descripto en nuestro informe anterior – generaron un sobrante de U$S 6.878 millones de los que ingresaron al Central solamente U$S 6.200 millones porque hubo que cancelar un préstamo de emergencia armado como swap para contar con alguna reserva líquida a fines de 2021.

A mediados de mayo habrá un nuevo desembolso del FMI con lo cual el total recibido será de U$S 9.620 millones en los primeros seis meses de vigencia del acuerdo. La deuda total con el FMI habrá aumentado entonces a U$S 50.300 millones.

Pero más tarde en el año 2022 los desembolsos del FMI serán inferiores a los vencimientos, con lo cual a fin de este año habrá U$S 6.826 millones de los que solamente se pueden computar U$S 4.402 millones para cumplir con la meta de reservas internacionales netas exigidas que son U$S 5.000 millones.

El FMI considera a la deuda como ¨no sustentable con alta probabilidad¨ no obstante lo cual aumentó la deuda a U$S46.852 millones en marzo facilitando con eso que las reservas internacionales netas que eran negativas en U$S240 millones pasaran a U$S4, 267 millones positivas.

Por el momento las reservas son más consistentes.

Todos los desembolsos futuros del FMI son imprescindibles. Sin ellos la economía quedaría al borde de una ruptura en el desarrollo de la actividad y se caería en la necesidad de acciones radicales. Para evitar esa situación crítica es necesario mantener la vigencia del acuerdo hasta fines de 2023.

Le guste o no a la facción de CFK, el Gobierno tendrá que cumplir con las metas acordadas y evitar que se suspendan los desembolsos del Fondo o conseguir waivers para que el país siga recibiendo los desembolsos para pagar al mismo FMI.

El compromiso fiscal del primer trimestre no se cumplió

Si bien el compromiso fiscal del primer trimestre no era exigente se incumplió. Había que llegar a un déficit de $ 222.000 millones (el Fondo no pide relacionar déficit/PBI, sino que prefiere metas nominales). El Gobierno afirma que la ha cumplido porque tuvo un déficit de $ 193.000 millones en el primer trimestre.

Pero un sencillo análisis indica que se llega a $ 193.000 millones contabilizando como ingresos en marzo rentas de la propiedad «inesperadas» por $122.000 millones algo que es contabilidad creativa y por montos elevados que jamás se contabilizaron de esa forma.

Se consideró ¨rentas de la propiedad a la diferencia entre el valor efectivo recibido por la colocación de deuda y su valor nominal original. Simplificando: en la práctica contabilizaron como ganancias la inflación acumulada desde que se emitió una serie de bonos. Esto se hizo con 14 bonos en marzo y 21 bonos en el primer trimestre, lo cual le permitió al Gobierno imaginar rentas de propiedad por $122.000 millones en los primeros tres meses del año y reducir el déficit primario a $193.000 millones cuando el déficit real es de $315.000 millones.

El gasto público

Es central en el cálculo del déficit pero se ha acelerado notablemente en los primeros meses del año: aumentó 70% respecto de 2021 en el mismo período, esto es más de 10% en términos reales. Y en marzo también aumentó 22% en términos reales aun restando el gasto en COVID.

Era esperable que el programa del acuerdo con el FMI fuera más que generoso fiscalmente, pero esto excede la lógica: el Gobierno ya venía aumentado el gasto impulsando una política fiscal expansiva y pro cíclica desde antes del incremento del gasto de abril en subsidios y bonos para jubilados, monotributistas sociales, trabajadores informales y otros.

El cuadro grafica la magnitud del gasto público.

Este gobierno tiene enormes gastos en prestaciones sociales, subsidios y gasto político de todo tipo y en buena medida fuera de controles, que solo se pueden pagar con impuestos o con emisión de moneda. Considerar como ingresos la inflación de parte de la deuda contraída es una falacia que en este caso el FMI convalidará con severos reparos. Ese subterfugio ya se venía haciendo desde que asumió CFK su primera presidencia.

Se ha alcanzado un grado de descontrol inaceptable del gasto público. Los subsidios económicos previstos en 2,4% del PBI en 2022 llegan al 3%, y fueron 120% mayores que el año anterior, esto es 50% en términos reales. Las empresas pública perdieron 30% en términos reales más que el año anterior y Aerolíneas Argentinas pierde diariamente U$S 2.000.000.-

No es cierto que la inflación ha licuado parte del gasto público, tampoco aumentó los ingresos fiscales.

El gasto en asistencia social creció 7% por encima de la inflación, los salarios de los políticos y de los empleados públicos aumentaron 10% por encima de la inflación y las transferencias a provincias treparon 11.5% en términos reales (con la mayor parte destinado a la provincia de Buenos Aires), registrando en marzo un incremento por sobre la inflación de 43%.

En consecuencia el gasto primario aumentó 12.0% más que la inflación y los ingresos tributarios crecieron apenas un 3.6% real.

Si esto continúa – y no parece que fuera de otro modo – será imposible bajar el déficit primario, pero a pesar de todo, de lo grosero que se ha hecho con el acuerdo lo más probable es que ese incumplimiento no trabe el próximo desembolso del 10 de mayo.

Como se financia este nivel poco razonable de gasto

En mayo vencen $ 880.000 millones en pesos, el mercado solo acepta financiar con letras que ajusten por inflación de corto plazo con vencimiento antes del año 2024, porque el próximo gobierno deberá refinanciar estos pagos.

Por esa razón, se presenta un dilema: si el gobierno sale a colocar bonos con renta fija, nadie los tomará porque la tasa estaría por debajo de la inflación. Si el gobierno sale a ofrecer bonos ajustados por dólar oficial, tampoco el mercado lo aceptará, porque la experiencia reciente – la volatilidad cambiaria – fue catastrófica para el carry trade. Solo se puede emitir bonos ajustados por inflación con vencimiento durante 2023 algo que el FMI no permite, o volver a la emisión monetaria, algo que el FMI objeta si supera 1% del PBI.

Como resolver el dilema

En el corto plazo, el gobierno no puede hacer otra cosa que seguir endeudándose en el mercado, tomar el crédito al sector privado demorando el crecimiento y postergar la emisión monetaria para cuando el escenario de financiamiento de gastos llegue a un punto límite, esto sería cuando hayan extinguido el crédito para el sector privado.

En los dos últimos meses el crédito al sector privado que tuvo mayor incremento fueron los Créditos ajustables por inflación, con aumentos entre el 6,3% y el 9,6% en términos reales.

Los agentes económicos que prestan al gobierno – voluntaria o forzadamente – también se defienden de un futuro difuso. Desde abril los préstamos del sector privado al Tesoro nacional se hacen atados a la inflación y de corto plazo. No hay peor muestra de la poca confianza que se tiene en el manejo de la política económica.

Esto significa que el ahorro se canaliza hacia opciones que ofrezcan una alternativa segura ante la falta de estabilidad económica. Las consecuencias impactan directamente en el déficit fiscal y anulan el principal ¨impuesto¨ del gobierno: el impuesto inflacionario.

En marzo los préstamos no indexados por inflación representaron el 77% de las colocaciones del gobierno, en abril ese porcentaje bajó hasta el 49% y en consecuencia no se pudieron conseguir las renovaciones esperadas, apenas se llegó al 91%. Por primera vez en el año el Tesoro no pudo captar el total del financiamiento que necesitaba.

En los tres primeros meses se pudo colocar deuda por $641.000 millones con lo cual se cubrió el déficit fiscal de $338.000 y con el excedente se pudo conseguir una contracción monetaria de $303.000 millones, la renovación de deuda del primer trimestre fue del 135%, pero se redujo en abril a 91%, como ya hemos mencionado.

Hay más de un problema en materia fiscal porque el gobierno sufre tironeos de diversos sectores, no cuenta con recursos para atenderlos, debe cumplir con el FMI y recibe una presión desestabilizadora de CFK. Esto tiende a agravarse con la política fiscal expansiva de aumento de subsidios y bonos para redistribuir ingresos anunciados en abril y que se debe cumplir.

El sector privado tiende a agotar sus recursos

Es central tomar fondos del sector privado para alcanzar la meta de $ 1.747.000 millones. Algo complicado porque los vencimientos de la deuda actual con ese sector crece exponencialmente porque cada vez hay más proporción de deuda indexada por inflación y Dollar link. En apenas ocho meses (entre agosto del año pasado y abril de este año) se duplicaron los vencimientos de la deuda a pagar o renovar en los próximos seis meses, los que hoy ascienden a unos $3,700.000 millones para los seis próximos meses.

Meta anual de reservas externas: se complica su cumplimiento

La devaluación sigue siendo menor que la tasa mensual de inflación.

En la estrategia cambiaria definida en el programa macroeconómico acordado con el FMI, la tasa de devaluación debería ser 5% mensual. Este aumento va a subir la tasa de inflación, tal como se deduce de la correlación entre el comportamiento de la tasa de devaluación y la tasa de inflación.

Si se aumenta la tasa de devaluación de manera que entre abril y diciembre de 2022 fuera 4,5% mensual el precio del dólar oficial, al cabo de todo el año, resultaría ser 60% más alto que al cierre de abril.

Se ha fijado en el programa la tasa de devaluación, y la tasa de interés del Banco Central y, de eso surge la tasa que habrá que pagar para conseguir el financiamiento que necesita para el déficit fiscal.

El aumento de la tasa de interés, y la indexación de los préstamos tomados por el gobierno mantiene comprimida a la brecha cambiaria, pero con alto costo. La menor suba del precio del dólar en el mercado libre diluirá el efecto sobre la tasa de inflación.

Alcanzar reservas internacionales netas en el primer trimestre del año se sobre cumplió en U$S1, 500 millones debido a los desembolsos recibidos del FMI por U$S4, 379 millones.

Para cumplir con la meta del primer semestre del año, el BCRA necesita comprar por lo menos U$S1, 000 millones en el mercado cambiario oficial.

Más compleja es la meta anual de reservas netas porque como el peso se aprecia (devaluación inferior a inflación) no es posible que el BCRA logre comprar los U$S3, 000 millones que debe conseguir en el mercado cambiario oficial para alcanzar el objetivo de reservas del año.

Hay un compromiso en el acuerdo con el FMI a mantener el tipo de cambio real multilateral de diciembre de 2021 a pesar de que el peso se revalorizó 21% durante el 2021 algo que parece hasta sospechoso por parte del FMI.

La evolución del mercado cambiario si se repite lo ocurrido en el primer trimestre del año y siguen los eventos mundiales que están afectando los precios de nuestras exportaciones y el costo de las importaciones de energía se reduce el saldo comercial favorable.