Newsweek número 80 abril 28 de 2020

- Una coyuntura económica delicada y compleja

- Nivel de actividad en pandemia

- Profundización de la asimetría entre los segmentos sociales

- Se requiere apuntalar la microeconomía sin generar daños a la macroeconomía

- La dinámica es muy veloz

- Un déficit primario y una inflación que no favorecen para negociar la deuda

- Las consecuencias

Una coyuntura económica delicada y compleja

La política económica actual opera en base a prueba y error, y generó resultados negativos antes de tiempo.

Se provocó innecesariamente un incremento en la brecha cambiaria antes de que se haga efectiva la monetización para financiar un déficit fiscal de casi $1.000 millones en los próximos dos meses, algo más de la mitad de la base monetaria.

La demora en la negociación de la deuda la estancó en un situación donde disminuyen las posibilidades de alcanzar un acuerdo para evitar el default y aumenta la probabilidad de tener que negociar con holdouts (Fondos Buitres) anulando la posibilidad de estabilizar la demanda de pesos.

Nivel de actividad en pandemia

La caída del nivel de actividad a causa de la cuarentena y también de la coyuntura económica previa no tiene muchos antecedentes.

En marzo la economía se contrajo un -6,4% respecto del mismo mes de 2019 y por esto el primer trimestre de 2020 finalizó con una caída anual de 3,5%. Si no se consiguen acuerdos que permitan un canje sin holdouts y si la cuarentena se prolonga hasta junio, la economía caerá 6/7% en promedio en 2020, lo que acumularía una baja de 15% desde el inicio de la caída en enero de 2018.

El resultado del balance cambiario de marzo indica que, pese al cepo y al impuesto PAÍS las reservas disminuyeron US$1.000 millones de dólares, un problema adicional para que el gobierno no pueda suavizar su discurso negociador con acreedores privados sobre la imposibilidad de pagar deuda externa. De hecho ha dejado de pagar al no cumplir con la cancelación de US$500 millones vencidos el 22/04.

La esperable y fuerte caída del PBI en tan corto plazo genera problemas al funcionamiento de la economía y a la cadena de pagos que no puede ser compensada por la política económica, ni siquiera en países desarrollados donde los paquetes fiscales y crediticios de apoyo desde el estado son enormes, mayores que en cualquier crisis previa.

En un país sin moneda, sin ahorros, sin crédito y al borde del default no es posible generar paquetes de ayuda sin emitir comprometiendo el futuro.

Profundización de la asimetría entre los segmentos sociales

No es viable calcularlo con precisión, pero cada día de inactividad genera más cantidad de pobres y mayor desigualdad en los ingresos de la población con una fuerte transferencia desde los más vulnerables – que no reciben sino ayuda del gobierno – a los más favorecidos que poseen stock (propiedades, automóviles, tierras, dólares) o flujo (personal ocupado en empresas en marcha) o ambos.

No hay nada que el gobierno pueda hacer para nivelarlo por haber llegado al límite donde (utilizando la metodología de Laffer) queda claro que no se pueden aplicar más impuestos sin que caiga la recaudación. Por otra parte la clase política está dentro de los beneficiados con la transferencia de recursos desde los más vulnerables y lo impedirían in limine sin dudar.

Las empresas Pymes no reciben la ayuda adecuada, siendo el núcleo de la producción del país. Generan el 60% de la producción nacional, pero la enorme mayoría de esas empresas no venden, ni siquiera pueden operar o abrir sus puertas. El gobierno dispuso que se otorguen créditos – para un mes de sueldos – fondeados con parte del encaje de los bancos – 40% – para otorgar créditos blandos que permitan pagar los sueldos de abril.

Pero los bancos privados exigen un aval de todos los socios y sus familiares a cualquier empresa para otorgar los créditos fondeados con esa liberación de encajes. Lo hacen para proteger la calidad crediticia de su cartera, como es natural. No aceptan que se les traslade a ellos problemas ajenos y es razonable.

En la enorme mayoría de los casos, aun cuando lo requerido en medio de una emergencia es sensato, para el sistema financiero, no lo es para quienes se les exige romper el principio fundacional del capitalismo que es la creación de las SRL transformándolas – en medio de una situación de plaga – en sociedades de responsabilidad personal y familiar.

Sin embargo, aun aceptando poner años o generaciones de esfuerzos a riesgo, solo alcanzaría para un mes de sueldos. Llevarlos a esa situación es de un nivel de incapacidad que supera largamente la ineficiencia. Hay variadas alternativas para dar una solución que no fueron consideradas.

Todo indica que llegó el momento de tomar algunos riesgos menores y controlados (algo que el Presidente Fernández intenta y no consigue aun) y establecer formas de lograr un paulatino retorno a las actividades de la población menos vulnerable para empezar a mover algo la economía.

Fernández busca encontrar un punto donde la salud no siga perjudicando el bienestar general de la población, un equilibro riesgoso en todos los sentidos posibles.

Se requiere apuntalar la microeconomía sin generar daños a la macroeconomía

La economía no produce nada porque no hay casi nadie produciendo. Las fábricas y negocios de retail se mantienen cerrados salvo para los productos más básicos, de modo que la oferta se ha desplomado. A esto se lo llama ¨shock de oferta¨ y desencadenará un ¨shock de demanda¨ (caída de compras) por la caída de ingresos.

Ambos schock y el aislamiento social obligatorio para evitar la propagación del coronavirus han atrofiado casi todas las cadenas de producción y eso mantiene el PBI operando al 40%. .

Lo único que un gobierno puede hacer en estos casos inéditos, es intervenir para evitar la conflictividad y el colapso social y mantener en ¨supervivencia no rentable¨ a las empresas.

Lo están intentando, pero lo hacen como si contaran con recursos genuinos, como si tuvieran la economía ordenada y con la posibilidad de tomar alguna ayuda financiera internacional, Ese no es el caso, entonces la hipoteca monetaria que se contrae para sostener esta política de prueba y error será muy alto, tanto que es difícil de proyectar.

Es necesario que la política intervenga con orden y objetivos, sin improvisar ni correr detrás de los hechos, para evitar una ruptura del tejido social y preservar la estructura productiva pensando en el futuro que será diferente y complejo para una sociedad disgregada. La política debería asegurar como prioridad un ingreso de subsistencia en los sectores más afectados por la cuarentena y evitar el quiebre de empresas viables para un futuro sin cuarentena.

Esto implica planificar, apelando a la seriedad de todos los sectores para atenuar una transición donde la puja distributiva será inclemente sin actitudes primarias y aisladas como compensar costos pagando los salarios con transferencias directas del gobierno o con crédito de los bancos en un medio ambiente condicionante donde el único financiamiento disponible es la emisión monetaria.

Deberán generar una política fiscal, crediticia y monetaria que permita absorber al menos una parte de la gran cantidad de pesos emitidos.

La dinámica es muy veloz

La ayuda social y a empresas costaron en un mes no ha superado el 1.5% del PBI, entre postergación de pagos de impuestos y desembolsos directos, se llegará al 4% mientras que los países en mejores condiciones hasta el momento han destinado entre 8% y 28% de su PBI para moderar el problema, pero en las condiciones de emergencia de la macroeconomía local, el gobierno no puede ir más allá sin acercarse peligrosamente a la hiperinflación.

La necesidad de aumentar el gasto público y la caída de la recaudación (-25% en términos reales en marzo) ha generado un déficit fiscal primario elevado que solo puede ser financiado mediante emisión monetaria. Han transcurrido dos meses de total predominio fiscal en la política monetaria, porque se ha emitido moneda a un ritmo peligroso.

La emisión – a mediano plazo – genera inflación, contenida a medias y por el momento por el schock de demanda, (la parte de la población que puede gastar o comprar dólares no sale de sus casas), y a fuerza de negociación y controles.

La velocidad de los acontecimientos es tal que ya aparecen acciones directas para distribuir los costos: sin coordinación del gobierno central: algunas provincias anuncian bajas de salarios porque no recaudan y otras ya inquietan con el uso de cuasimonedas si no reciben financiación.

En el sector privado hay gremios que aceptan reducciones de salarios para evitar cierres y despidos. Algunos de estos acuerdos quedaron anulados cuando el gobierno avisó el pago de una parte de los salarios frente a la lógica imposibilidad de que los bancos presten una nómina salarial a empresas “en problemas” asumiendo ellos el riesgo de crédito.

Esto debió preverse porque incrementa a fuera de estándar los riesgos de una pérdida crediticia a los bancos o al menos les generaría previsiones de incobrabilidad. Pudo haberse resuelto con garantías estatales que no requerían más emisión.

Por ahora el gobierno consigue recursos sin costo mediante el impuesto inflacionario, algo que no puede prolongarse mucho. En un país con una moneda que no resguarda valor inevitablemente hay sustitución veloz de pesos por divisas o inversiones con resguardo, lo cual eleva la cotización del dólar libre en todas sus variantes y lo aleja del ancla inflacionaria que sería un dólar oficial Esto agrava el problema de aumento de precios vía expectativas inflacionarias, ya que la brecha ha llegado el 28 de abril a superar el 70%.

La brecha cambiaria contribuye a las expectativas devaluatorias, sobre todo teniendo en cuenta que nuestros principales socios comerciales devaluaron y que para mantener el tipo de cambio real que teníamos con Brasil a principios de año, hoy el oficial debería cotizar a $95.

Con expectativas de devaluación en alza, los exportadores tienen incentivos para demorar sus ventas externas, al tiempo que los importadores las aceleran y en la medida que la brecha supera el 70% crece la rentabilidad de las habituales y conocidas maniobras ilegales de sobrefacturación de importaciones y subfacturación de exportaciones.

Un déficit primario y una inflación que no favorecen para negociar la deuda

El déficit fiscal antes de intereses en marzo llegó a $125.000 millones, un aumento anual de ocho veces, debido a que el gasto primario creció más del doble que los ingresos (70% vs 31%).

En abril será superior a $300.000 millones (un 10 % del PBI) y para mayo el déficit primario no puede ser inferior a $260.000 millones llegando en los primeros cinco meses del año a $700.000 millones. En 2019 había – para el mismo lapso – un superávit de $37.000 millones.

Las medidas que hubo que tomar por la pandemia modificó el panorama, que puede llegar a ser peor. En consecuencia el déficit fiscal – obviamente sin pagar intereses ni capital de ninguna deuda – superará el 7% del PBI algo que no es posible de financiar con una inflación de 45% anual para 2020.

En especial por los subsidios adicionales necesarios, como el plan de 10 mil pesos para los sectores más vulnerables, o los créditos a monotributistas y autónomos a tasa 0, subsidios que se desconoce cuánto tiempo será necesario repetir, al margen de las ayudas a empresas para pagar sueldos y evitar más desocupación y la batería adicional de subsidios habituales.

El inevitable gasto público de marzo, abril y tal vez mayo debería considerarse excepcional, y a partir de junio, debería retornar lentamente a la actividad económica y el ritmo de crecimiento real del gasto público debería ser el de marzo, que no fue muy saludable.

Hoy la economía tiene 40% más de oferta de dinero que en noviembre, cuando la inflación acumulada en ese período fue del 15%; un aumento real del 25%.y naturalmente el dinero en circulación ha aumentado, lo que justifica las actuales cotizaciones de divisas en todas sus modalidades.

Según la visión del equipo económico las presiones cambiarias en los mercados libres responden a movimientos especulativos alentados por un momento de incertidumbre pasajera como consecuencia del proceso de negociación de la deuda que se está llevando a cabo.

Según esta visión, una vez destrabado el conflicto con los bonistas, ocurrirá una mejora de las expectativas y una disminución de la incertidumbre que se reflejará en cotizaciones más acordes a la realidad.

No pasa de ser una manifestación declarativa. Ningún miembro del equipo económico puede dejar de saber – o no debería estar allí – que nuestro medio ambiente es de alta inflación con exageradas expectativas inflacionarias que se han generado muy justificadamente luego de medio siglo, no ya con la intuición sino con la certeza de que el dólar siempre sube,

Por lo tanto, no existe ningún estímulo posible para conservar pesos, mucho menos si la tasa de interés es fuertemente negativa. El conflicto con los acreedores puede resolverse o no, pero que la oferta sea dura, impacta mucho menos en el tipo de cambio que la política monetaria.

En la política monetaria está el gran riesgo: si la demanda de pesos llega a un extremo muy bajo puede iniciarse un proceso hiperinflacionario, provocado por un virus, un error de cálculo monetario además de la probable ineptitud para renegociar la deuda externa.

Inflación proyectada FMI

Inflación proyectada consultores elegidos por el BCRA

Las consecuencias

La combinación de emisión (que recién arranca) más la mayor liquidez a los bancos para que financien a empresas paradas provocó una fuerte baja en la tasa de pesos a plazo fijo (ahora muy negativas) y en los plazos fijos mayoristas provocando el salto de las cotizaciones de divisas libres de todo tipo.

A pesar de los intentos por retirar la liquidez mediante pases más el aliento para la suba en las tasas al ahorro quitando encajes a los fondos comunes de inversión no hubo aumento en las tasas bancarias.

Se acerca una avalancha de pesos y se necesita una tasa de interés que remunere el ahorro en pesos y compense la inflación o veremos un tipo de cambio muy extraño, rumbo a la hiperinflación. Las medidas para contener la avalancha no son compatibles con expandir el crédito sin desintermediar a los bancos.

La oferta para refinanciar la deuda externa

La propuesta oficial, se basa en la extensión de plazos y recorte de intereses antes que en una quita de capital.

Según la propuesta del gobierno, la carga de intereses se reduciría un 62% respecto a la original, mientras que la quita del capital sería del 5.4%. De este modo, los pagos de la deuda ascenderían a unos u$s34.000 millones entre los años 2020 y 2025.

El valor actual del flujo de fondos de esta propuesta es de 38 por cada 100 dólares, o sea una quita a valor actual de 55% suponiendo que el exit yield, (lo que van a rendir los bonos argentinos después de renegociar o reestructurar la deuda en esa forma) sea 10%.

Esta propuesta fue rechazada in limine por todos los fondos de inversión porque los tenedores de bonos descuentan los pagos de los nuevos bonos a una exit yield de 12-14%.

Valuando la propuesta con esa exit yield, la oferta oficial no puede ser aceptada porque los nuevos títulos tendrían pérdidas y los tenedores de deuda no podrían contabilizar ganancias ya que el precio de los nuevos bonos sería menor al precio actual de los viejos bonos.

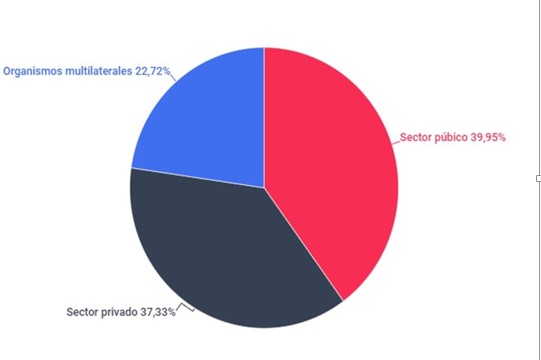

La deuda que se reestructuraría es de u$s66.200 millones. En ese total hay bonos emitidos en la reestructuración K del (2005-2010) por u$s24.700 millones y bonos emitidos en la gestión Macri por u$s41.500 millones.

Con la primera oferta el gobierno que dejó de pagar los bonos en dólares bajo legislación local y los vencimientos de intereses de tres bonos por u$s500 millones el 22 de abril, deja en claro que no hará esfuerzos fiscales y no podrá pagar la deuda por un largo tiempo.

Será necesario modificar un poco la propuesta ajustando plazos, cupones, capital y período de gracia para que los nuevos bonos valgan lo mínimo suficiente para los bonistas, para que algunos acreedores acepten y quizás arañar las mayorías que se necesitan para imponer las nuevas condiciones al resto de los bonistas.

Lo ofrecido puede llevar a la Argentina a un default que haría aún más lenta la modesta recuperación económica prevista post pandemia, sin acceso al crédito del sector privado y terminaría definitivamente con el proyecto Vaca Muerta por ahora suspendido por el petróleo a menos de 20 dólares el barril.

En el fondo a un acreedor solo le interesa alguna mejora del valor de sus bonos. Si realmente hay interés en no caer en el default total, se puede mejorar la propuesta y acercar posiciones. Amenos que hayan traído a un par de académicos populistas a hacer experimentos.

Pero sin programa económico, con un equipo económico en apariencia flojo y descoordinado y un BCRA emitiendo moneda como actividad principal, la probabilidad de otro default es alta.