La situación actual es muy grave. En apariencia habría una calma con el dólar estable y el mantenimiento del riesgo país. Pero el riesgo país baja porque se están haciendo muchas operaciones con bonos, conocidas como contado con liquidez. No es que haya más confianza en esta administración o la que vendrá desde diciembre, y por eso baje el riesgo país, sino que ha aumentado la forma especulativa de comprar más dólares que los permitidos, con el resucitado ¨contado con liquidación en el exterior¨.

La operación requiere – como se explica en detalle aparte – la compra de bonos argentinos y por eso hay una demanda que hace que el precio de los bonos argentinos suban de precio, y como se sabe, el riesgo país baja cuando es mayor el valor de los bonos argentinos, que subieron de precio porque se usan para sacar dólares del país.

En este caso, el riesgo real no ha cambiado. Es un defecto antiguo que tiene la fórmula de cálculo del riesgo país.

La actual administración hubiera preferido que los U$S 10.000 que se permiten comprar a los particulares fueran muchos menos porque los números son muy duros: desde las PASO hasta ahora (12/9) salieron de los bancos U$S 8.000 millones (los depósitos bajaron de U$S 32.000 a U$S 24.000 millones) y se llegó a la cifra más baja en depósitos en dólares durante esta administración: cayeron 25%. Por ahora no hay señales de un ¨diferimiento¨ en la devolución de depósitos en dólares. Sin embargo, la nueva administración populista no tendrá ningún reparo en hacerse de esos fondos y afrontar las consecuencias.

En el mismo período también salieron de los bancos $ 50.000 millones, para la compra de divisas. Fue la mayor caída de depósitos de la era posterior a CFK que comenzó el 27 de agosto cuando se anunció el reperfilamiento – neologismo que significa diferimiento de pago – de obligaciones contraídas por el estado en pesos con residentes en argentina.

Otro problema es la composición de las Reservas Internacionales:

Las reservas del BCRA desde las PASO hasta ahora han bajado de U$S 62.844 a U$S 50.952 porque el mercado financiero no esperaba ese resultado terminal para esta administración.

La composición de los U$S 50.952 es inquietante:

- Las Reservas de libre disponibilidad solo llegan a U$S 9.263 y sirven bastante poco para contener una corrida que bien puede generarse de un momento para otro, por una declaración destemplada de los casi electos o por un Acto de Dios en el exterior, algo que ya ha ocurrido y puede volver a ocurrir en cualquier momento.

- Ese total de reservas contiene U$S 18.560 (en Yuanes) del swap con China que solo se pueden utilizar para acuerdos comerciales, no se pueden vender en el mercado.

- Los encajes en dólares que hacen los bancos son U$S 13.750 que es dinero depositado por el público que de continuar la salida de depósitos serán un serio problema.

- Del préstamo del FMI para pagar deuda. Solo quedan U$S 7.200 millones y no habrá desembolso del último tramo de U$S 5.400 hasta casi el momento de la asunción del nuevo gobierno o tal vez mas tarde y siempre y cuando el nuevo gobierno no lo rechace por razones de ideología.

La situación no está en absoluto bajo control.

Por esa razón el primero de septiembre, la actual administración dispuso medidas tendientes a limitar la dolarización de carteras y su posterior retiro, en un nuevo y tardío intento de estabilizar el mercado de cambios y evitar la salida de los depósitos, que afectan directamente a las reservas internacionales, dado que el encaje bancario de depósitos a la vista en dólares es del 25%.

Se dispuso un plazo para que los exportadores vendan las divisas dentro de un máximo de 5 días hábiles luego de cobradas (15 días para las commodities). Esta medida no tendría ningún fundamento si no se limitara la compra de divisas y por eso se estableció un tope de compra de US$10.000 por persona por mes en el caso de las personas físicas, al tiempo que no podrán girar dinero al exterior a cuentas que no sean propias, algo que el conocido ¨compra de bonos en pesos con liquidación en dólares¨ puede burlar con 72 horas de demora.

A su vez, la compra de dólares para inmuebles deberá pasar por la autorización del BCRA. Por otro lado, las personas jurídicas (o empresas) no podrán comprar dólares para atesoramiento, aunque no se postula ninguna restricción a la compra de dólares para importaciones o pagos de deuda a su vencimiento.

Esta administración arrió todas las banderas que los llevaron al poder en base a la libertad de comercio y de operaciones cambiarias. Se retira dejando las mismas o peores restricciones, inflación, déficit, pobreza, indigencia con las que asumió hace cuatro años. Como se ve, todo su mal desempeño se centró en la economía y en la negociación política donde nunca logró reformas de fondo imprescindibles como una reforma laboral, la profunda e imprescindible modificación del sistema impositivo y un reordenamiento del sistema judicial. Todo ello empeoró gravemente la calidad de vida de la población, algo que se subestimó y resultó terminal para esta administración.

No es en absoluto justo dejar de lado los grandes avances en materia de seguridad e infraestructura, en la transparencia, en la honestidad de decir siempre la verdad, la regularización de todos los sistemas informativos, el avance del Conicet, la casi segura ausencia de corrupción mayor de la mayoría de los altos cargos y en el buen trato con la población en general y el alineamiento con el mundo occidental, que abrió las puertas cuando fue necesario evitar un default.

Sin embargo, el balance es negativo porque después del sexo la economía es lo más importante, como escribió el gran Milton Friedman en su ¨M. Friedman y sus críticos¨. Entre el optimismo y revelar la verdad heredada, esta administración eligió el optimismo y creyó que se podía corregir en base a él. Pero un país que va de crisis en crisis no necesita ilusiones optimistas, sino gobiernos eficaces.

Las crisis siempre se inician en la economía financiera

La economía tiene dos elementos centrales: la economía real, esto es empresas y particulares que producen bienes y servicios, y la economía financiera que opera en el sistema monetario, en el tipo de cambio, en los papeles comerciales, en bonos y títulos valores, acciones e inversiones, cada vez con mayor sofisticación y velocidad.

La economía financiera es abstracta y especulativa, se basa en valores subjetivos y se mueve con expectativas en forma muy veloz.

La importancia de la economía financiera en el resultado final del bienestar de la población es muy relevante, porque sus acciones repercuten en forma directa sobre la economía real, sobre la producción y el consumo. Es asi que – desde la génesis de nuestro país – la tradición de consumir más que lo que se produce, y gastar más divisas de las que ingresan ha generado un permanente déficit fiscal y externo, con su derivada inflación y endeudamiento del sector público con el sector privado y con el exterior.

A su vez ese déficit que ha generado permanente inflación es la enfermedad estructural del organismo social Una simple mirada al proceso histórico remontado a principios del siglo XIX indica que el principal problema siempre ha sido y continuará siendo la falta de ahorro interno real permanente para financiar en forma sostenida a la economía real, y esa carencia se debe al permanente déficit generado por todas las administraciones, sin excepción.

Esa carencia de ahorro interno se agrava por la falta de tamaño económico del mercado local, que ha impedido el desarrollo industrial debido a la baja economía de escala. Esta falla estructural es generadora del proceso inflacionario que es una característica desde el inicio de la existencia como país y de la falta de dimensión económica por lo cual muchas empresas son genéticamente deficientes con elevados costos operativos, grandes presiones impositivas combinación que genera bajísima productividad. Empresas involuntariamente ineficientes que conviven en un marco de competencia oligopólica, derivando hacia los precios esa ineficiencia estructural, y demandando al estado de por si aún más ineficiente y endeudado, apoyos constantes.

Esa enorme velocidad de la economía financiera requiere tomar decisiones con objetivos claros y posibles de alcanzar y esa ha sido la principal falla de la actual administración que no supo o no pudo generar los medios necesarios para dar vuelo a la economía real. Nunca llegaron las inversiones genuinas.

La coyuntura actual es muy compleja

Es un principio que sin crédito la economía real no puede funcionar, pero ese principio fue postergado por esta administración para contener el dólar. Sucesivos errores provocaron la salida de capitales especulativos que demandaron sus inversiones y se finalizó sin divisas y con un acuerdo macro con el FMI que fue el principio del fin para la actividad ya deprimida de la economía real, hoy en su mayor depresión.

Lo inesperado

A pesar de todo, resultó inesperado el resultado electoral del 11 de agosto, porque no se había dimensionado la violenta caída de la calidad de vida de la población por las restricciones impuestas a la economía real. Ese resultado definió claramente un inevitable regreso al populismo y muchas de las variables económicas se vieron afectadas por la gran desconfianza de operadores y de la población de medianos y altos recursos ante el regreso de un grupo que se presume corrupto, ideológicamente disgregado y unificadamente dictatorial, en un medio ambiente poco propicio para tales aventuras.

Habrá una renegociación con el FMI gane quien gane la asunción al poder. En caso de ganar la oposición, la negociación con la reorientación internacional de 180 grados que ya se vislumbra, puede resultar catastrófica.

El programa con el Fondo es duro pero se cumplirá en el tercer y cuarto trimestre, con lo cual se habilita el desembolso de fondos, que es un importante recurso para pasar las cuentas en orden, que tiene el Banco Central. Sin embargo, las metas de diciembre van a ser verificadas el año 2020, pero es prácticamente imposible que la meta del déficit se alcance en los primeros meses de populismo.

La gran desconfianza

En consecuencia, empujado por la desconfianza al dudoso futuro, el riesgo país se disparó automáticamente por encima de los 2.000 puntos y la renovación de los préstamos del sector privado al gobierno se vio muy afectada, renovándose solamente el 5% de todos los vencimientos.

Por esa razón se decidió postergar unilateralmente el pago de varios de los vencimientos de deuda, tratando de afectar solamente a tenedores institucionales para tranquilizar a los inversores minoristas, dando a entender que no serían afectados por ninguno de los compromisos asumidos por el Estado. Obviamente, resultó contrario al objetivo porque provocó que 25% de los depósitos en dólares de los particulares se fueran de los bancos.

En otras palabras, el sector privado prestó dinero (invierte en confianza) en pesos y luego el estado por necesidades nacidas de su ineficiencia genera desconfianza difiriendo el pago, y hace dudar sobre la razonable expectativa del sector privado de recuperar el capital y los intereses La necesidad generó una decisión que aniquiló irremediablemente la confianza.

Sigue la inestabilidad

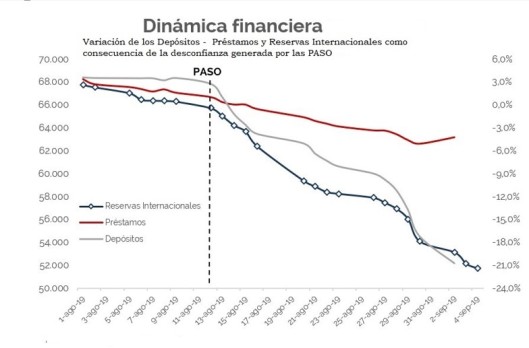

La inestabilidad sigue a pesar del control de cambios con un dólar mayorista que se mantuvo cotizando con volatilidad en $ 56/57 y una aceleración en el ritmo de caída en las reservas, pero con cierta moderación tanto en la intervención en el mercado de cambios como en el ritmo de salida de depósitos en moneda extranjera.

La introducción de los controles en el mercado de cambios no disminuyó la presión en el mercado.

Este gráfico muestra una tendencia muy negativa y es altamente preocupante, porque si los depósitos siguen cayendo de forma abrupta, este o ningún sistema bancario soporta una prolongada y constante salida de flujos de dinero. Sería una calamidad que apareciera un problema de liquidez y uno de solvencia simultáneos, por eso la calma cambiaria es imperiosa para sostener al sistema financiero.

El efecto de las medidas

Para estimar el efecto que pueden tener las medidas restrictivas sobre la compra de dólares, debe tomarse en cuenta que del total de compra de dólares el 50% se genera en las empresas para atesoramiento.

De las personas físicas, el 98% de la total compra menos de US $10.000 por mes, lo que representa aproximadamente el 70% en monto, pero lo hacen constantemente. Esto significa que de un total de US$2.300 millones que es el tope de compra de divisas se podría reducir solamente US$400 millones del total, o un 18%.

El sistema financiero tiene mayor solidez que en otras crisis aunque la capacidad de resistencia a los shocks de confianza es nula.

Desde que se conoció el resultado de las PASO, las reservas internacionales cayeron US$14.565 millones, alcanzando un total de U$S 50.952 las reservas netas, se encuentran cerca de US$13.000 millones.

Esta caída se debe a los retiros de los depósitos en las cajas de ahorro en dólares de los usuarios minoristas (83% del total) en los bancos, que llegó a US$5.000 millones de retiros.

Hubo también venta de dólares por parte del BCRA para aportar liquidez al mercado de cambios de más de US$2.100 millones, y el Tesoro también colaboró, tanto por las ventas de dólares con el fin de financiar gastos en pesos y por el repago de las LETES, que no se renovaron y debieron ser pagadas en su totalidad. Hay que sumar el repago de un préstamo REPO, POR US$5.000 millones más. Hubo que hacer pagos a Organismos Internacionales y la devaluación del YUAN también afectó generando una situación más que comprometida.

El 59% de los depósitos se encuentra colocado en préstamos, es decir que el 41% de los dólares se encuentran en forma líquida, es decir US$10.277 millones están disponibles para ser retirados de manera inmediata.

Por ahora hay suficiente liquidez que da cierta certidumbre al sistema. Pero la caída de los depósitos es mayor a la de la caída de los préstamos, lo que podría generar la imposibilidad de devolver los fondos en dólares a los depositantes. Para que esto no suceda, algo bastante probable según muestra la tendencia, es necesario que el dólar se estabilice para que el retiro de los depósitos disminuya y el sistema continúe solvente.

Además, lo que sucederá en las próximas jornadas es que los préstamos a exportadores – 80% son con un plazo promedio de 7 meses – no continuarán renovándose porque los bancos necesitarán de esos fondos para poder devolverlos a sus clientes en caso de que estos los reclamen como viene ocurriendo. Esto generará una nueva profundización en la recesión.

La dinámica de la economía financiera es grande y se mueve en forma errática. El egoísmo de la oposición no ayuda a la población, ni sienta bases consistentes hacia el futuro.